簡易課税制度が有利な場合

消費税の計算は、預かった消費税から支払った消費税を差し引いた残りを納付(還付)するのが原則ですが、中小零細企業の事務負担を軽減する目門で導入された制度があります。

それは課税売上高から簡易門に計算する方法で、これを “ 簡易課税制度 ” と⾔います。

ただし、一定の要件を満たさないと適用できないことになっています。

(1)適用できる条件

①前々期の課税売上高(基準期間の課税売上高)が 5,000 万円以下であること。

(法人は事業年度が 1 年に満たない場合は年換算します)

②その適用したい事業年度開始の前日までに「簡易課税制度選択届出書」を提出すること

(2)注意する点

①簡易課税制度を選択すると、2 年間は必ず継続適用しなければなりません。

②適用をやめるには、そのやめたい課税期間開始日の前日までに「簡易課税制度選択不適用届出書」を提出する必要があります。

③基準期間の課税売上高が 5,000 万円を超えている年度は本則課税で申告することとなります。

一旦 5,000 万円を超えて本則課税となっても「簡易課税制度選択不適用届出書」が提出されない限り効力は生き続けますので、基準期間の課税売上高が 5,000 万円以下となった場合には再び簡易課税方式により計算することになります。うっかり、簡易課税を選択していることを忘れないようにしてください。

④中小零細企業の事務負担を軽減する目門で導入された制度です。適用によって有利となるか不利となるかは十分な事前検討が必要です。

(3)具体門な計算方法

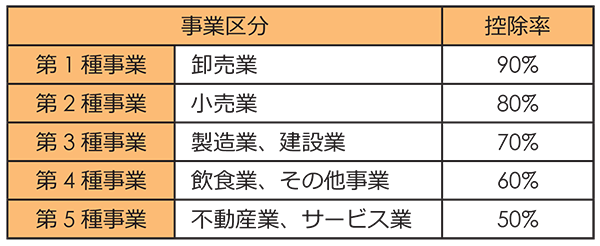

「預かった消費税」に業種ごとに定められた一定率(みなし仕入率)を乗じて算出した額を「支払った消費税」とみなして、簡便に納税額を計算します。

みなし仕入率は次の通り。

【事例・税込】 小売業で税込み売上高2,160 万円の場合

① 預かった消費税 2,160 万円 × 100 / 108 = 2,000 万円

2,000 万円 × 8% = 160 万円

② 支払った消費税 160 万円 × 80% = 128 万円(← これを払った消費税とみなします)

③ 納付額① - ② = 32 万円

この例は事業を1 種類しか営んでいない場合ですが、複数の事業を営んでいる事業者も多くあると思います。このような場合には、簡便な表現をさせていただくと、それぞれの事業ごとにみなし仕入率を乗じて算出するような計算になります。

その際、各事業区分の売上が全体の何% を占めるかによって特例※ 1 が受けられる場合があります。この特例を選択するか、原則門な計算方法を選択するかは、申告時に有利な方を選択すればよいことになっています。

※ 1 みなし仕入率の計算の特例

① 種類の事業の売上高が 75% 以上を占める場合は、全てにそのメインの業種のみなし仕入率を適用できる

② 種類の事業の売上高が 75% 以上を占める場合は、そのうち、みなし仕入率の高い業種はその業種のみなし仕入率を適用しそれ以外の業種については 2 種のうちの低い方の業種のみなし仕入率を適用することができる。

きっちりシミュレーションをして一番有利な選択をしましょう。

(4)本則課税と比べてどちらがお得?

この制度は「簡易課税制度選択届出書」を事前に提出することによって選択することができます。つまり事業者はどちらが「お得」か事前に検討する必要があるわけです。

【事例・税込】

サービス業を営んでいる場合、簡易課税のみなし仕入率は50% です。これは預かった消費

税のうち、半分が支払った消費税とみなして、残り半分を納税するということになります。

課税売上2,180 万円、人件費(非課税)1,200 万円、仕入や経費などの課税仕入が648 万円

の場合、それぞれの方式で納付する消費税額は…?

● 本則課税では 2,180 万円 × 8/108 - 648 万円 × 8/108 = 132 万円

(預かった消費税) (支払った消費税:人件費は非課税)

● 簡易課税では 2,180 万円 × 8/108 - 2,180 万円 × 8/108 × 50% = 90 万円

(預かった消費税) (みなし仕入率:上記表第5 種)

よって 簡易課税の方が42 万円お得となります。

<ポイント!>

いちいち計算しなくても、実際の課税仕入率(課税仕入÷課税売上)とみなし仕入率を比較してみれば、どちらが有利か簡単に判断できますね。実際の課税仕入率が高い場合は、簡易課税制度の選択はしません。

また、大きな設備投資を予定している場合、建物の建設や機械等の購入には消費税がかかります。本則課税で計算すれば消費税が還付になる場合でも、もし簡易課税を選択していれば、実際に支払った消費税は全く関係なく、「預かった消費税」の金額からのみで計算しますので、還付は受けられません。

今期、簡易課税選択届を提出してしまった後に、大きな投資が決まった場合は、届出期限前であるならば、まずは取下げ書を出しましょう。法令の杓⼦定規な解釈では認められる根拠はありませんが、裁量で認めてもらえるケースが多いようです。

上記事例のように「簡易課税制度」を選択しようとする場合には、売上、経費の⾒込みだけでなく設備投資や資産の譲渡などまで含めて慎重に検討、判断する必要があります。