消費税のかからない取引

課税取引とは「国内において事業者が事業として対価を得て行う資産の譲渡、資産の貸付け及び役務の提供」とされています。よって課税取引の定義から外れる場合には消費税はかかりませんし、また定義に該当しても一定の要件(政策的配慮など)に該当すれば消費税がかからない場合もあります。

消費税がかからない取引には「不課税取引」「非課税取引」「免税取引」の 3 種類があります。まずは、これらの正しい判定が消費税の基本です。

実際に、非課税売上なのに消費税を徴収していたり、課税仕入なのに消費税を控除していなかったなんて間違いもあるんです。大損ですよ!

不課税取引の判定

消費税の課税の対象は、国内において事業者が事業として対価を得て行う資産の譲渡等と輸入取引です。

これに当たらない取引には消費税はかかりません。これを一般的に「不課税取引」といいます。

① 国内取引ですか?

国内取引か国外取引かの判定(内外判定)は、次によります。

イ資産の譲渡又は貸付けの場合

原則として、その譲渡又は貸付けが行われる時においてその資産が所在していた場所で国内取引かどうかを判定します。

ロ役務の提供の場合

原則として、その役務の提供が行われた場所で、国内取引かどうかを判定します。

三国間貿易

事業者が国外において購入した資産を国内に搬入することなく他へ譲渡するいわゆる三国間貿易の場合は、国外に所在する資産の譲渡であり国外取引に該当しますので、その経理処理のいかんに関わらず不課税取引となります。

② 対価を得て行う取引ですか?

無償提供や贈与など対価がない場合には課税されません。後で同額のお金が戻ってくる(返済する)場合も同様。 但し、みなし譲渡などの例外があります。

例:寄付金、祝金、香典、贈与、借入金などは不課税取引になるわけです。

③ 事業としての取引ですか?

法人は全て、個人事業者の場合には事業部分が、事業としての取引となります。

ただし、事業者ではない単なる消費者から仕入れた場合も、仕入税額控除の対象にはなります(うち8% を支払った消費税として処理して問題ありません)。

給与所得者などは事業者ではないので給与は不課税の取引となります。

非課税取引の判定

取引の性格上、課税するのが好ましくない取引や、政策的見地から課税しないこととしている取引のことを「非課税取引」といいます。

本来は消費税を課す対象となる取引を、あえて課税しないとしているものですので、非課税取引は法律で限定列挙されています。

例:土地の譲渡・貸付、有価証券譲渡、貸付金、信用保証料、投資信託報酬、保険料、 切手 国、地方公共団体手数料、社会保険医療報酬、社会福祉事業、助産、⽕葬土葬料、身体 障害者用物品、学校教育関係、教科用図書譲渡、住宅貸付など

免税取引の判定

実際の消費地が海外であるような場合、消費税を免除する場合があります。これを「免税取引(0% 課税)」と⾔います。

非課税、不課税とは違って、税率がゼロ% の課税取引です。後述の課税売上割合の算出に影響しますので押えておいて下さい。

例:輸出品、国際郵便、国際通信、保税区域の荷役、非居住者への無形固定資産の売却など

ちなみに「輸入取引」は消費税がかかっています。その商品等を課税貨物といいます。税関が作成した輸入許可書等(インボイス)にその課税貨物の内容や消費税等が記載されており、税関に納付し、その書類を保存し、帳簿にも記載することにより課税貨物に係る消費税額として仕入税額控除ができます。

外国貨物の課税標準は、関税課税価格いわゆるCIF 価格に関税の額並びに消費税及び地方消費税以外の個別消費税に相当する金額を加算した額です。

輸入仕入と関税、輸入消費税は、他の通常の課税仕入とは区分して帳簿に記載管理しておく必要がありますので注意してください。

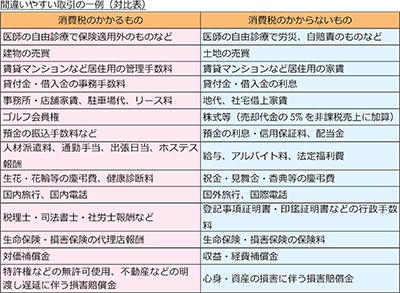

消費税の可否判定

消費税の可否判定については、それだけでも一冊の本ができるくらいですが、ここでは間違いやすい例をいくつか挙げますので参考にしてください。

前述しましたが、上記の「消費税のかからないもの」でも、輸出取引や国際電話などは免税であるが課税取引( ゼロ% 課税)であることや、その他のものも、祝金や香典、海外取引、例外があるが損害賠償金や助成金などのように不課税のものと、土地の売買や住宅貸付、保険診療のような非課税のものにわかれるということは理解しておいてください。

経理上、仕入側の処理にあたっては上記のような基準で、消費税がかかっているか、かかっていないかが判定できていれば問題ありませんが、売上については消費税がかからない部分についても、その内容を免税、非課税、不課税と明確に区分する必要があります。消費税のさまざまな取り扱い検討の場⾯で非常に重要になってきます。