修繕費って全額経費になるの?

修繕費って?

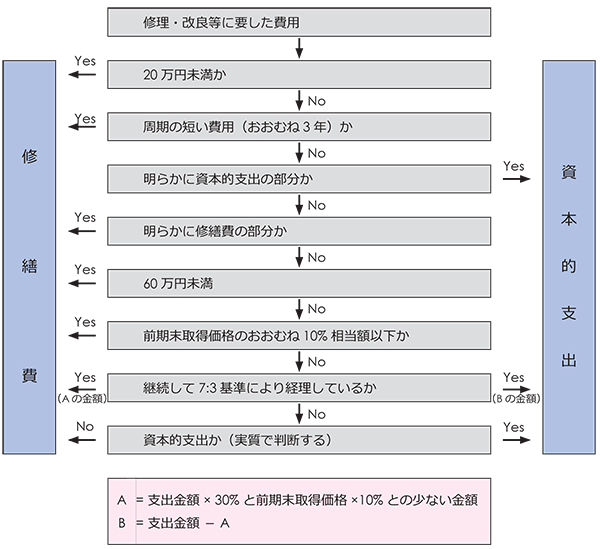

固定資産の修理、改良等のために支出した金額のうち、通常の維持管理のため又は毀損した固定資産につきその原状を回復するために要したと認められる部分の金額が修繕費になります。

修繕費とされない部分、要するに、その固定資産の価値を高め又はその耐久性を増すこととなると認められる部分に対応する金額は資本的支出として固定資産に計上することになります。

下記に掲げる内容は修繕費として経費に処理することができます。

(1)通常の維持管理に必要な修理

(2)原状回復のためのもの

(3)おおむね3 年以内の周期で行われるもの 法基通7-8-3(2)

(4)修繕費の金額が20 万円未満のもの法基通7-8-3(1)

※ (1)~(3)については金額に関係なく修繕費として経費処理ができます。

判定が困難な場合は?

修繕費に該当するかどうかが不明確である場合は「形式基準」として、一つの資産の修理や改良等のために支出した金額が次の2 つのどちらかに該当する場合は修繕費とすることができます。

(1) 金額が60 万円未満である場合(法基通7-8-4(1))

(2) 金額がその資産の「取得価額にその後の資本的支出の額を加えた価額(前期末取得価額といいます)」の10% 以下である場合(法基通7-8-4(2))

また、その支出金額の 30% 相当額 と その固定資産の前期末取得価額の 10% 相当額 のいずれか少ないほうを修繕費とし、残りの金額を資本的支出とすることもできます(継続適用が条件ですが、これから継続すればいいですね)。(法基通 7-8-5)

修繕をおこなった場合は、税務調査での証拠資料として、「修繕」をおこなったものであり、資本的支出でないことを明らかにできるような見積もりなどを業者から入手するようにしましょう! もちろん基本は、その支出内容から総合的に判断されるものですが、不用意な見積書などの表現から税務調査で余計な苦労はしたくないですから…。

<修繕費と資本的支出の判定フローチャート>