社宅を経費で落とす定義

社宅とは、役員や社員の福利厚生の一環として会社が用意した住居のことをいいます。中小企業では、賃貸マンションを借りたりして、それを社宅とする場合も多いのではないでしょうか。そのような社宅を『借上社宅』といいます。

社宅を役員や従業員に対して貸した場合には、「通常の賃貸料の額」をその役員や従業員から徴収しなければ、給与として課税されることになります。

しかし、言い換えれば「通常の賃貸料の額」を徴収していれば、それを超える額は会社の地代家賃として経費で落とせるということです。

「通常の賃貸料の額」の計算方法は、役員の場合は次のように計算します。

役員社宅の通常の賃貸料の額とは?

小規模住宅(床面積が99 ㎡(木造132 ㎡)以下)の場合

① (その年度の家屋の固定資産税の課税標準額)× 0.2%

② 12 円 ×(その家屋の総床面積÷ 3.3 ㎡)

③ (その年度の土地の固定資産税の課税標準額)× 0.22%

「通常の賃貸料の額」 = ① + ② + ③

小規模住宅であれば、役員であってもこの計算式でOK です。

通常、かなり低額(2 ~3 万円)な家賃設定となります。

一般住宅(床面積が99 ㎡(木造132 ㎡)超~240 ㎡以下で豪華社宅と認められないもの)の場合

① (その年度の家屋の固定資産税の課税標準額)× 12% ※ 1 × 1/12

※ 1 木造以外の家屋では10%

② (その年度の土地の固定資産税の課税標準額)× 6% × 1/12

「通常の賃貸料の額」 = ① + ②

★会社が支払う賃貸料の額の50% 相当額と上記「通常の賃貸料」の額のいずれか多い方の金額が「通常の賃貸料の額」となります。

ただし、借上住宅の場合は、一般的に家主さんから上記計算方法の資料(土地、家屋の固定資産税の課税標準額の明細)を預かる事は困難です。実務上は支払う賃貸料の50% を通常の賃貸料としてしまうことも一般的でしょう。

豪華住宅(床面積が240 ㎡超で、その住宅の取得価額その他内装等の状況を総合的勘案して豪華であるもの)である場合

一般の賃貸料相当額(時価)が通常の賃貸料の額となります

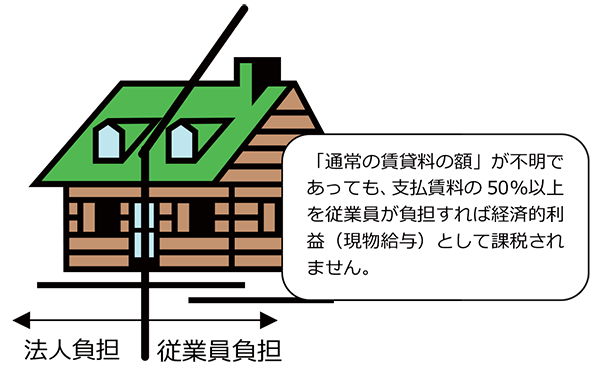

従業員の場合

前述の役員社宅の小規模住宅の場合で計算した「通常の賃貸料の額」の50% 相当額以上を徴収していれば、従業員に対して経済的利益(現物給与)はないものとして課税されません。

ただし、従業員の借上社宅の場合にも、前述した役員の借上社宅の場合と同様に、固定資産税の課税標準額を知ることは難しいと思われますので、実務上は支払賃借料の50% 相当額を基準額としているのが一般的でしょう。

共益費・光熱費の取扱いは

借上社宅の共益費は、通常の賃貸料の額の計算の基礎に含まれることになります。

光熱費は、従業員が全額負担しなければ給与課税されます。