同族会社の社長の給与にご注意

特殊支配同族会社の役員給与損金不算入

これは、特殊支配同族会社に該当する法人が、業務主宰役員(通常は社長だが、実態から総合的に判定)に対して支給する給与の額のうち、給与所得控除額に相当する部分の金額は損金の額に算入しないという制度です。

(この制度は、平成 22 年度税制改正により平成 22 年 4 月 1 日以降に終了する事業年度から適用されないこととなりました。平成 23 年税制改正で新たな措置が講じられる予定です。)

特殊支配同族会社とは

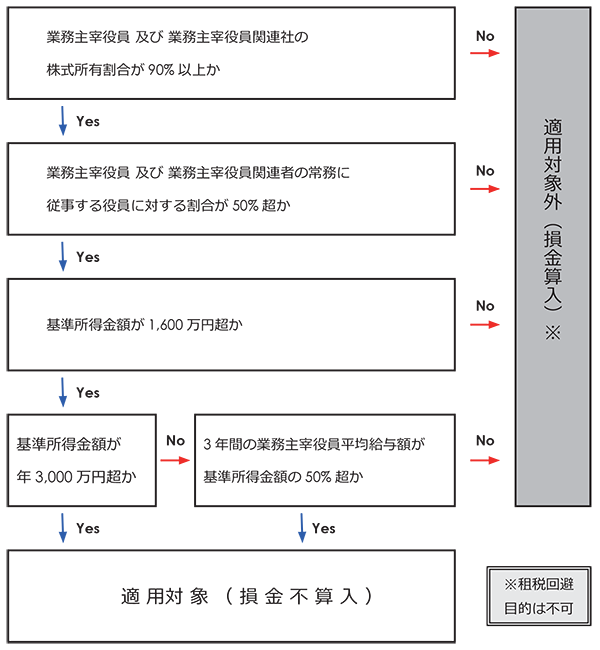

簡単にまとめてしまうと、期末時点で、下記条件の両方にあてはまる場合は特殊支配同族会社となります。

① 株主要件 業務主宰役員とその同族関係者が、株式総数の90% 以上を所有している

② 役員要件 業務主宰役員と、常務に従事するその同族関係者が、常務に従事する役員総数の半数を超えている

常務に従事する役員とは、会社の経営に関する業務を役員として実質的に、日常継続的に遂行している役員(みなし役員を含みます)をいい、職務内容や従事の状況等を勘案して、実態に応じて個々に判断することになり、常勤か非常勤かといった出勤頻度等の形式のみによって判定されるようなものではありません。(法法基通 9-2-54)

使用人兼務役員については、使用人としての職務割合が高く、役員としての職務が単に取締役会のメンバーとして業務執行に関する意思決定に参画するだけであるような場合には、「常務に従事する役員」には該当しないものとされています。(法法基通 9-2-54(注)1)

また、使用人兼務役員については、「常時、使用人としての職務に従事する」という要件があるため、その点から考えれば、そもそも「常務に従事する役員」には該当しないのではないかという疑問も生じます。

しかし、役員としての職務に対する給与が、使用人としての職務に対する給与を超えるような者については「常務に従事する役員」に該当するとされています。

ただし、これは、給与の区分が実態を適正に反映したものであることを前提とした形式基準であると考えられるため、役員給与および使用人給与が、それぞれ役員もしくは使用人としての実際の職務内容に対する適正な給与水準からかけ離れているような事実があれば、あくまでも、職務の実態に即して判断されることになると考えられます。

<ポイント!>

特殊支配同族会社とならないためには、2 つの適用要件のうち、どちらか一つから外ればいいわけです。

株主要件から外れる :従業員、事業協力者等に10% を超える株式を贈与または譲渡する。

役員要件から外れる :従業員を常務役員にするなど、常務役員にしめる同族役員の比率を半数以下にする。

※単に、規定逃れの形式的な変更とはみなされないように注意する必要があります。

特殊支配同族会社の損金不算入が免除されるケース

特殊支配同族会社に該当しても、下記に該当する事業年度はこの適用が免除されます。

① 前3 年基準所得金額が1,600 万円以下である場合。

② 前3 年基準所得金額が1,600 万円超3,000 万円以下で、かつ、業務主宰役員給与額の平均額が前3 年基準所得金額の100 分の50 相当額以下である場合。

前3 年基準所得金額とはおおまかにいうと、会社の所得と社長の給与を合わせた金額の前3年の平均額のことです。

適用関係をまとめると下図のようになります。