役員退職金を支給して節税

役員に対して支給する退職金は、必要経費になります。退職金は節税効果も大きく、もらう方の税金も非常に優遇されています。ここでは税務上問題なく役員に退職金を支給する方法を検討してみましょう。

役員退職金

損金算入の時期は?(法基通9-2-18)

① 確定日基準(原則)

原則は、株主総会等で決議され、支給額が具体的に確定した事業年度に計上します。

② 支払日基準(例外)

退職金を実際に支払った年度で損金経理したときは、その事業年度の損金にすることも出来ます。退職金を分割支給した場合は、実際に支給する都度、分割して経費算入することも可能です。

また、役員退職年金の場合には、損金算入時期は、株主総会等の決議等のあった日でなく、当該年金を支給すべき時の損金の額に算入することとなります。(法基通9-2-19)

5 年以上にわたる分割支給は年金支給とされる可能性がありますから注意してください。

全額を損金とする場合は3 年程度までの分割が無難なようです。

<ポイント!>

役員退職金の支給を決議した株主総会議事録に『役員退職金として一時金として支給されるものであるが、会社の資金事情等を考慮し、また、受給者の了承を得て分割払いとする。』といった旨の決議などを形式的な証拠として残すような配慮も税務上は有効な場合が多いものです。

退職金受給者の処理は?

役員退職金は、株主総会の決議等によりその額が具体的に確定した日の属する年の退職所得とされます。(所基通36-10)。

一方、役員退職年金は、その支給を受けた年の雑所得となります。

ところで分割支給される場合も、確定総額が退職年度の退職所得となりますが、その税金は会社が支給の都度に源泉徴収して税務署におさめるものなので、受給者がまだ受け取っていない金額に対する税額を先行して納付するような負担はありません。

分割の場合の源泉徴収額は、年金支給の場合を含め、確定している支給総額に対する税額を各回の支払額に按分して計算することとなっています(基通183 ~193共-1)。

金額はいくらまで認められるか?

役員退職金の支給額算定方法としては、下記の算出方法が一般的です。

最終報酬月額× 勤続年数× 平均功績倍率

一般的平均功績倍率の一例(参考であり、法律で規定された数字ではありません)

代表取締役3.0 倍

専務取締役2.5 倍

常務取締役2.0 倍

取締役および監査役1.5 倍

特別な功績も客観的に証明できれば、その功績を考慮する方法もあるでしょう。

最終報酬月額は業績悪化等で退職時の報酬額が、ピーク時より下がっていた場合は、減額前の報酬金額や在任時の平均報酬等の合理的な金額を算出すればよいでしょう。税務署は最終報酬月額からすると高すぎるなんてことを言ってくるかもしれませんが、しっかりそのあたりの理由や根拠を説明すれば大丈夫です。

他に、同業、同規模他社の比較等で合理的な計算根拠を独自に算出する方法もあります。

退職金の打切り支給(会社を退職していないのに退職金を支給することが出来る場合)

役員が降格になった場合

役員に対する退職金は退職の事実にもとづいて支払われるものです。

しかし、退職という事実がなくても、(1)~(3)に掲げる実質的に退職したと同じ事情にある場合に支払ったものは、役員退職金として取り扱うことができます。

(1)常勤役員が非常勤役員になった

(2)取締役が監査役になった

(3)分掌変更などによって報酬が半分以下になった (法基通9 ②三十二)

<注意点!>

(1)において、代表権を有する者や会社の経営上主要な地位を占めていると認められる者に支払った場合には、たとえ非常勤役員になったとしても、役員退職金とはなりません。

(2)において、会社の経営上主要な地位を占めていると認められる者や一定以上の大株主である者に支払った場合には、たとえ監査役になっても、役員退職金とはなりません。

(3)において、会社の経営上主要な地位を占めていると認められる者に支払った場合も役員退職金とはなりません。

また、原則として未払計上した部分については、損金の額に算入することは認められません。

ただし、資金繰り等やむを得ない理由による一時的な未払計上まで認めないというものではありません。

例えば、代表取締役を非常勤取締役に変更して報酬を半額以下に設定すれば、その元・代表取締役に支払う退職金は一般的には損金算入できることになります。しかし形式的に節税のために利用されることがあるのも事実です。税務上、役員退職金として認められるのかどうかは、結局「退職金を受け取った本人が、本当に退職したといえるのかどうか」ということです。

分掌変更等に伴う役員退職金の損金算入が認められない場合もありうるのです。

同族会社で、先代の社長が非常勤役員になるようなケースでは、やはりその後も実質的に経営に影響を与えていることが多くあります。

また、報酬を半額にする(した)といっても、その減額後の金額次第では、実質的な退職かどうかということが問題になります。

【過去の判例】

退職した代表取締役が月90 万円の報酬を45 万円に減額して、形式的要件は満たしているのですが、新代表取締役の報酬も同額の45 万円であったことなどから、「実質的に退職したと同様の事情にある」という認定はされなかったようです。

分掌変更による役員退職金を損金算入するにあたっては、安易な解釈によらず慎重に検討する必要があります。

使用人が役員になる場合

役員退職金からは話がそれますが、使用人が役員に昇格した際に、退職給与規定に基づき、使用人として退職金を支払う場合、その退職金は損金算入できます。(法基通 9 ②三十六)

ただし、未払い計上した場合には認められません。申告時に加算して、役員退職時など実際に支払われる時期に減算することになります。

また、使用人兼務役員が常務取締役などいわゆる専属役員に就任した場合にも、次の条件を満たせば使用人分についての退職金の支払が認められています。

その条件は、

①過去に使用人から兼務役員に昇格したときに、退職金の支払がないこと

②使用人の期間が相当あること

③使用人としての退職給与規程により、使用人及び兼務役員の期間を通算計算していること

④退職金として相当な額であること

退職所得の税金

退職金をもらった人の税金の計算

退職所得の税金は以下のように非常に優遇されています。

(退職 金― 退職所得控除額) × 1/2 = 退職所得 ・・・これに税率をかけます。

さらに、他の所得と合算しないでよい分離課税なのです。

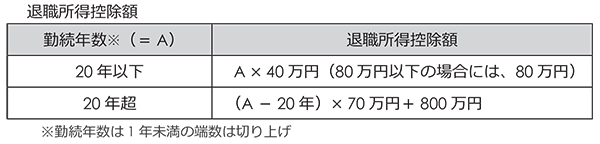

例えば 勤続年数が30 年の人が2,000 万円の退職金を受け取った場合

退職所得控除額は

(勤続年数30 年 - 20 年) × 70 万円 + 800 万円 = 1,500 万円

退職所得は ( 2,000 万円 – 1,500 万円 ) × 1/2 = 250 万円

所得税は 195 万円部分までは5% それ以上250 万円部分までは10%97,500 円 + 55,000 円 = 152,500 円

なんと 退職金2,000 万円もらっても、所得税は152,000 円 となります。

住民税の計算と納付方法について

退職所得における住民税の計算方法については、以下のとおりです。

住民税額 = 退職所得の金額 ×( 道府県民税 4% ・ 市町村民税 6%) × 90%(百円未満切捨)

退職所得における住民税の納付方法については、普段の住民税の納付を普通徴収によっている事業所においても特別徴収となります。

また、事業者は「退職所得の受給に関する申告書」を退職者より提出してもらいましょう。

この書類は会社にて保管し、必要がある場合には税務署長に提出することになっています。

なお、この書類が保管されていないと退職金支払額の20% を源泉所得税として徴収し、納付しなければなりません。

まぁ、その場合でも退職者が確定申告すれば還ってくるのですが余計な手間ですしね。