役員も賞与をもらえるの?

役員や役員の家族従業員(みなし役員)への賞与は原則として損金になりません。

賞与のように一定の時期に臨時的な給与を支給して損金にするためには、予め事前確定給与の届出というものを税務署に提出しておかなければなりません。

事前確定届出給与

事前確定届出給与は、支給形態が一般的な賞与と似ていることから「役員賞与」と表現することもありますが、「事前確定届出給与は損金となる」「役員賞与は損金とならない」という違いもあり、本来は別のものです。事前確定届出給与は下記の要件を満たした場合に損金とすることが出来ます。

( 1)株主総会等で所定の時期に確定額を支払う旨の定めを決議すること。

( 2)「事前確定届出給与に関する届出書」を提出期限までに税務署に提出すること。

( 3)届出どおりに現実に支給をすること。

事前確定届出給与の届出事由と提出期限

(1)株主総会等の決議による場合

決議をした日(決議の日が役員の職務執行開始日後である場合には職務執行開始日)から1 カ月を経過する日と会計期間開始から4 カ月を経過する日の早い日

(2)新設法人の場合

その設立の日以後2 カ月を経過する日

<注意点!>

注意点① 届出額と支給額が異なると全額が損金不算入

税務署へ届出た支給額と実際の支給額が異なる場合には、事前確定届出給与に該当しないこととなって、原則として、その支給額の全額が損金不算入となります。(法基通9-2-14)

また、役員給与は定時株主総会から次の定時株主総会までの間の職務執行期間をひとつの単位として判定されますので、複数回の支給がある場合には、原則として、その職務執行期間における支給について、その全てが定めどおりに行われたかどうかにより、事前確定届出給与に該当するかどうかを判定することとなります。

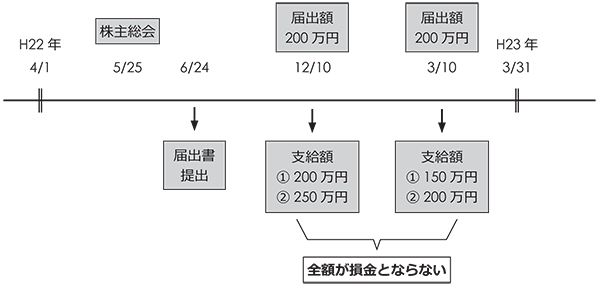

職務執行期間における複数回の支給が同一事業年度内のケース

H22 年3 月決算の会社が、H22 年5 月25 日の株主総会でH22 年12 月10 日およびH23 年3 月10 日に200 万円ずつ役員賞与を支給する旨の決議をし、届出書を提出期限(H22 年6 月24 日)までに税務署へ提出したとします。

下記の場合、事前確定届出給与に該当するでしょうか。

① H22 年12 月10 日 200 万円支給 H23年3 月10 日 150 万円支給

② H22 年12 月10 日 250 万円支給 H23年3 月10 日 200 万円支給

この場合、①②ともに全額が損金になりません。

役員の職務執行期間(H22 年5 月25 日~H23 年5 月24 日)内において、どちらも片方ずつしか届出どおりに支給されていませんので、支給額の多少にかかわらず、全額が損金として認められないことになります。

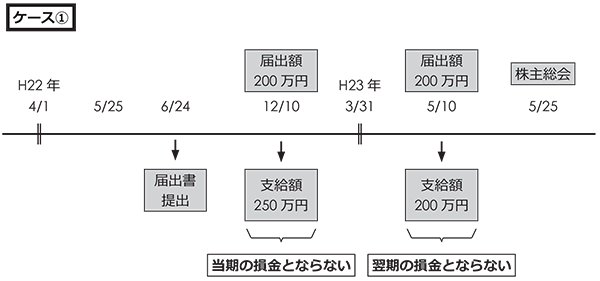

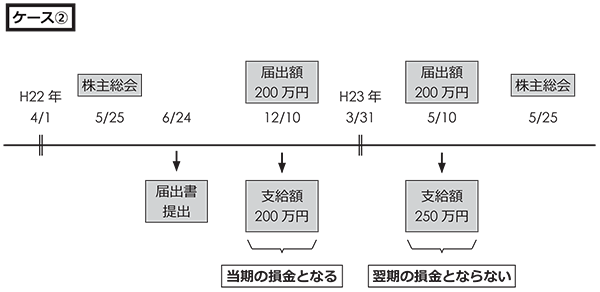

職務執行期間における複数回の支給が事業年度をまたがるケース

22 年3 月決算の会社が、22 年5 月25 日の株主総会で22 年12 月10 日(当期)および23年5 月10 日(翌期)に200 万円ずつ役員賞与を支給する旨の決議をし、届出書を提出期限(22年6 月24 日)までに税務署へ提出したとします。

下記の場合、事前確定届出給与に該当するでしょうか。

ケース① 22 年12 月(当期)250 万円支給 23 年5 月(翌期)200 万円支給

ケース② 22 年12 月(当期)200 万円支給 23 年5 月(翌期)250 万円支給

ケース①の場合、H22 年12 月が届出どおりに支給されていませんので事前確定届出給与とならず、支給額は“ 当期” の損金となりません。H23 年5 月は届出どおりに支給されていますが、同一の職務執行期間内であるH22 年12 月の支給が届出額と異なっているためにH23 年5 月の分も事前確定届出給与とはされずに“ 翌期” の損金となりません。

ケース②の場合も①と似たようなケースなのですが、22 年12 月分は“ 当期” の損金として認められ、23 年5 月分のみが“ 翌期” の損金として認められないことになります。

これは同一の職務執行期間内とはいえ23 年5 月の支給は“ 翌期” ですので“ 当期” の課税所得に影響を及ぼすべきものではなく、また23 年5 月支給分が届出どおりに支給されるまで23 年3 月決算期の課税所得が確定しないのも不合理であるという考え方に基づくものですので、例外的な取扱いとなります。

また、H23 年の5/25 の株主総会で決議され事前届出される新たな職務執行期間に係るH23年12/10 支給予定の事前確定届出給与は、同事業年度内の5/10 支給が届出額と異なっていますが、職務執行期間単位で判定されるので、届出どおり支給すれば損金として処理できます。

※原則として、職務執行期間単位で判定されるということがポイントです。

注意点② 事前確定届出書を提出しておきながらも、支給をゼロとした場合

とりあえず事前確定届出給与の届出をしておいて、業績がよければ届出どおり支給し、業績が悪ければ支給しないでおけば簡単に利益調整ができてしまいます。

そもそも支給しないのだから否認される金額がありません。

しかし安易に行いますと、事前に確定したものを支給しないわけですから、役員が会社に対して債務免除したとみなされ、支給しなかった事前確定届出給与を加算させられたり、その源泉所得税を問題視されたりと、ややこしい事になる可能性もないとは言えませんので、「支給期の到来前(債権・債務が成立する前)に株主総会や取締役会で辞退する」「株主総会議事録や取締役会議事録を作成する」など慎重に対応する必要があります。

注意点③ 事前確定給与以外に別途決算賞与を支給した場合

役員に対し、事前確定届出給与のほかに決算賞与を支給した場合、届出た支給額と一致しなくなるのであるから、事前確定届出給与と決算賞与の全額が損金にならないという解釈も一部ではあるようですが、決算賞与は「職務の成果に対する報酬」ですので、「当期の職務の執行に対する報酬」である事前確定届出給与とは一線を画すものです。

したがって事前確定届出給与自体が届出どおりに支給されていれば、決算賞与のみ損金とならないことになります。

注意点④ その他

ⅰ 同族会社の非常勤役員等に対する年払報酬は、事前確定給与の届出をしなければ損金として認められなくなりました。

ⅱ 法人税法上の “ みなし役員 ” も役員報酬に関する規定の適用を受けますので、所定の時期に確定額を支給する場合には事前確定届出給与の届出が必要です。

ⅲ 経過期間に対する事前確定届出給与を決算時に未払計上することはできません。23 年3月決算の法人が22 年12 月と23 年5 月に150 万円ずつを支給する届出をしている場合に、23 年5 月に支給する150 万円のうち23 年1 月~3 月の期間に対応する75 万円を未払い計上することはできないことになります。

ⅳ 事前確定届出給与の届出は、支給を続ける限りは毎年届出が必要になります。

ⅴ 届出額より少ない金額を支給せざるを得ない場合でも、事前に取締役会等で減額決議をしておかないと、減額した部分の金額が債務免除とみなされる可能性がありますので、注意が必要です。