役員報酬の支給には注意が必要です

役員報酬については、税務上様々な制約があり無条件に損金で落とせるわけではありません。

支給した役員報酬を税務上の損金とするためには、いくつかの注意点があります。

ここからは役員報酬について説明していきます。

定期同額給与

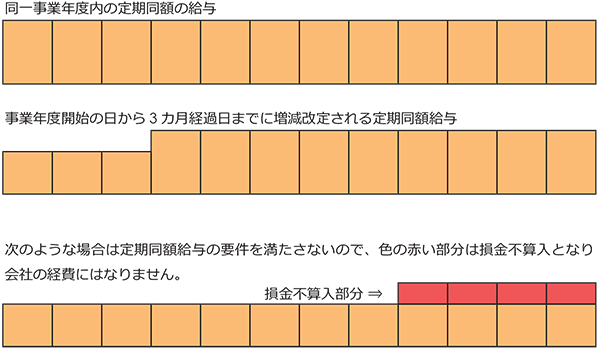

同一事業年度内の定期給与で同額の給与(1 カ月以下の期間単位で、規則的に反復または継続支給されるもの)を定期同額給与といいます。定期同額給与でなければ、税務上は原則として役員報酬を損金にできません。

ただし、その事業年度開始の日から3 カ月経過日までに増減改定をすることは認められます(一般的には定時総会等での決議による)。

具体的に図示すれば次のようになります。

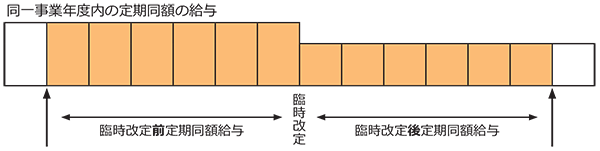

期中で臨時改定が認められる場合

業績悪化改定の場合

単なる財務状況の悪化だけでなく、株主・銀行・取引先等の第3 者である利害関係者との関係上、減額せざるを得ない事情が生じているなどの状況であることが必要になります。

株主>経営状況の悪化から責任問題として、株主に減額を要請される場合が考えられます。

銀行>銀行借入金返済計画(リスケジュール)の条件としてリストラを含めた再建策を銀行等との協議したことなどが前提になります。

取引先等>相手先に決算書や事業計画書などを開示してまで、経営改善に協力を仰がねばならないほどの事態であるような場合をいうようです。

以上のように、業績悪化による期中の減額容認のケースは、かなり限定的であり、一般的な業績悪化というレベルでは税務上は認められない可能性が高いので注意が必要です。

役員の職制上の地位の変更等があった場合

具体的には、昇格もしくは降格などで分掌変更した場合、不祥事を起して処分を受けた場合、病気・ケガ等で休職した場合などです。

分掌変更とは、役員としての地位や職務の内容が変わることで、具体的には、常勤取締役から非常勤取締役になったような場合等をいいます。

<まとめ>

役員報酬の期中増減は難しくなっていますので、会社の業績・利益予想を的確にして、役員報酬を事業年度の初めに決定する必要があります。従業員と同じ基準で支給する歩合給についても原則として損金算入はできません(一部使用人兼務役員は可)。