繰延資産を上手に償却して節税

繰延資産とは、会社が支出した費用の中で、その支出の効果が将来にまでおよぶ費用のことをいいます。そのような支出をした場合、支出した金額を一旦、資産に計上して、その後にその効果の及ぶ期間に按分して費用化していきます。

税法が固有に定める繰延資産

法人が支出する次に掲げる費用(資産の取得に要した金額及び前払費⽤を除く)のうち支出の効果がその支出の日以後 1 年以上に及ぶものは、税法固有の繰延資産に該当します。

(1)自己が便益を受ける公共的施設又は共同的施設の設置又は改良のために支出する費用

(2)資産を賃借し又は使用するために支出する権利金、立退料その他の費用

(3)役務の提供を受けるために支出する権利金その他の費用

(4)製品等の広告宣伝の用に供する資産を贈与したことにより生ずる費用

(5)(1)から(4)までに掲げる費用のほか、自己が便益を受けるために支出する費用

償却期間はそれぞれ税法で定められています。

<ポイント!>

支出額が20 万円未満の少額な繰延資産は一時の損金とすることができます。

事務所賃貸時の権利金等(礼金・敷金・保証金)

実際によくあるものとして、事務所等賃貸時に支出する権利金等があげられます。

退去時に返金される部分と返金されない部分を区分して、返金されない部分を繰延資産として計上し、一定の期間で償却することになります。

返ってこないお金なので、支払った時に全額経費にしたくなりますが、税法では通常は5 年間で償却することになっています。もちろん、返金されない部分が20 万円未満であれば一時に経費にして問題ありません。

契約期間が5 年未満で、契約更新時に再び権利金や更新料の支払を要する契約の場合は、その契約期間で償却できます。なんでも一律に5 年ではありませんから、一度賃貸契約書を確認されてはどうですか?思わぬ節税ができるかもしれませんよ。

<豆知識!>

返金されない権利金等には消費税が課税され含まれています。消費税の計算上、支払った年度で仕入税額控除することをお忘れなく。案外忘れがちです…。

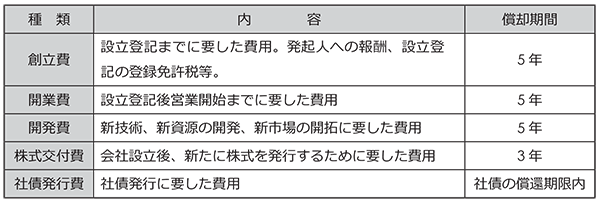

会社法上の繰延資産

会社法制定に伴い、会社法では繰延資産を限定列挙せず、計上については会計慣行に委ねることとされました。そこで企業会計委員会が公表した「繰延資産の会計処理に関する当面の取扱い」では下記の5 つを繰延資産として定めています。

これら会社法上の繰延資産は、会社法では償却期間内に早期に償却していく健全な会計処理を要請されており、税法でも以下のどちらかの方法で費用化することができます。

(1)支出時に全額費用として処理する。

(2)繰延資産としていったん資産計上し、その後、任意に償却計上していく方法。

要するに、会社法上の繰延資産は、税務上、いつでも任意に償却することができます。

ちなみに、会社法上の償却期間を過ぎてからでも損金として償却可能です。

新規開業の場合、初年度はなかなか利益が出にくいと考えられます。効果的に節税するには開業費などは一旦資産計上して、利益が計上された年に費用処理すれば節税になりますね。