生命保険を活用して節税

生命保険のなかには、一定の要件のもとに支払保険料の全部もしくは一部が損金になり、かつ解約時には相当の解約返戻金が戻ってくるような保険があります。

このような保険に加入すれば、期末までに保険料を年払いすることにより1 年間の支払保険料を一括して損金にする事ができ、将来の解約時まで当期の利益を繰り延べることが出来ます。

<アドバイス>

生命保険による節税は利益の繰延ですから、解約返戻時に繰り延べられた利益が一時に計上される事になります。従って解約時の対策を考えておく必要があります。

役員退職金のように多額の損金が計上される時期に、解約返戻金を受取れば効果的な対策となります。

一般的には、早期の解約では解約返戻率(解約返戻金額 ÷ 支払保険料)が少ないので、長期的に掛け続ける事を前提に、解約返戻率がピークになる時に解約するように設計したいものです。

「当期たまたま大きな利益が出た」と言うような単年度の対策には馴染まず、長期的な計画が必要です。

<ポイント>

せっかくですから、節税目的だけでなく、本来の保険の目的である「万が一の場合の企業防衛策」としてもしっかり考えたいですね。実際に社長に万が一のことがあれば大変です。

借入金の返済、従業員への給与他、当面の運転資金など、十分な保障を確保しておくべきでしょう。

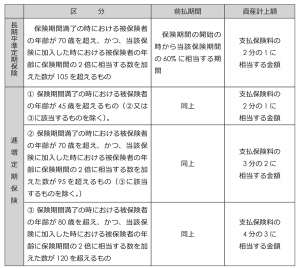

保険タイプごとの税務上取扱いに関する一覧表を下図に掲載します。

※逓増定期保険は利益の繰延効果が非常に大きかったため税制改正により平成 20 年 2 年 28 日以降契約分より以上のように資産計上割合が改正されました。

※前払期間経過後は、支払保険料が全額損金になり、さらにそれまで資産計上されていた累計額を満期までの期間の経過に応じて取り崩し損金算入します。