節税⽅法の種類

節税⽅法の種類

既述した節税の4つの基本を踏まえた上で、今度は「節税方法の種類」についてご説明します。

前述の通り、節税方法には「お金を使う節税」「お金を使わない節税」があります。また、この双方の節税方法にはそれぞれ「課税の繰延」に過ぎないものと課税の繰延でない「永久免税」になるものがあります。

実は節税対策には「課税の繰延」が非常に多いのです。

上手な節税というのはどんな方法だと思いますか?

もちろん、「お金を使わない節税」で、かつ「永久免税」となる方法ですね!

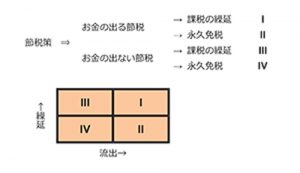

詳しいことは次章以降で明らかにしていきたいと思いますが、次章に進む前にあらかじめイメージを持っていただきたいので、下図をご覧下さい。

箱図で節税方法を種類分けしてみました。

お金の出る節税+課税の繰延

最もポピュラーな方法で、たくさんの⽅法があります。

例えば従業員賞与の前倒し至急(決算賞与)ほか、その他経費の前倒しの支出(消耗品等)などが該当します。

単純に翌期支出予定のものを前倒しに当期に支出した、というだけです。

近い将来どちらにせよ必要があるものならば、当期に先取りしてしまおうということです。

※事業に使っていなければ、在庫になります。念のため。

翌期(以降)はその分経費が減るので、税金は増えます。当期の税金を翌期(以降)に繰り延べただけのことです。

お金の出る節税+永久免税

これは意外と⽅法が限られています。

分かりやすい例では、前述した「小規模企業共済」があります。この商品の本来の意図は、小規模で事業を営む個人事業者または会社役員の退職金の積み立てで、中小企業庁お墨付きの金融商品です。

魅力的な点は、なんと⾔っても「掛け金が経費になる(厳密には個人の“ 所得控除” といいます)」ことです。つまり、退職金の積立をしながら、節税ができるのです!

65 歳まで掛け続けた場合、元本割れの可能性は現状ではありません(あくまで「今のところ」です。今後は保証できません)。

つまり解約時(退職時)までの節税効果分を「運⽤益」と考えることができるので、元本割れの可能性がない分、株式や債券・為替などの金融商品と比べると、こんなにすぐれた金融商品はないでしょう(繰り返しますが、「今のところ」です…。)!

しかも小規模企業共済は、65 歳以上での解約時は“ 退職金扱い” になるのです。現状の日本の税制では、退職金にかかる税金は⾮常に優遇されており、無税となる場合もあり得ます。

つまり、掛け金で節税でき、解約時も(ほとんど)無税ということなので、「永久免税」と⾔える商品なのです。

注意点としては、65 歳未満での解約は退職金扱いにならず⼀時所得となり、課税の対象になります。また、将来は退職金税制が厳しくなる可能性もあります。そうなるとこの商品のメリットは激減します。

※退職金を⼀番たくさんもらっているのは⾼級官僚ですので、そこはすぐには手を付けづらい改正でしょうか…?

お金の出ない節税+課税の繰延

この方法もたくさんあります。

例として、前述した「減価償却」を例にして見てみましょう。

減価償却とは、お金の流れは無視して、資産の取得価額を基に、資産ごとの耐用年数で費用化していく方法でしたね。

この減価償却の方法は、主に「定額法」と「定率法」というのがあるのですが、事前に税務署に届出を提出し、承認を得ることで、償却方法を変更することができるのです。

個人事業者の場合は、何も事前に届出を提出していなかったら、減価償却の方法は「定額法」でしなくてはいけません。

これを「定率法」に変えてしまえば、初年度に償却できる金額はグッと増えます。

でも「定率法」は、初年度にたくさん償却でき、後になるほど償却額が減っていくという性質なので、初年度の節税効果は高いですが、後になるほど逆に税金は増えてしまいます。

お金の出ない節税+課税の繰延の方法はこのように、有利な制度を選択して、収入を先送りに、経費を先取りする、というものが多いです。

もちろん長い目で見た場合、負担する税金の金額は同じなります。

しかし、経営には「長い目」で見る余裕がない場合が多いですよね。目先の資金繰りを少しでもラクにするために、「課税の繰延」は、場合によっては非常に重要な役割を果たします。

また、「長い目」で見てる間に税制改正があったりして、その節税方法はダメ!となってしまう可能性もありますしね。

お金の出ない節税+永久免税

さあ、メインデッシュです。皆さんはここを最も知りたいですね。

ここの項目をいかに上手に活用できるかが、大きなポイントです。

詳細は次回に譲りますが、各種税額控除制度の有効活用、不良資産の除却や売却による損出し、少額交際費の活用、資本金額の検討、消費税課税方法の有利方法の検討、繰越欠損金の有効活用 などは、節税のために別途支出をするわけではない、是非とも検討、ご活用いただきたい有効な永久節税対策であるといえます。どれも⽐較的身近で手軽なものです。

ここでは、少し特殊な視点から、ともにハードルは高いが実現可能ならば、効果の高いものを例として取り上げてみました。

雇用契約から業務委託契約へ!

会社の従業員で、雇用契約から業務委託契約に変えてしまいましょう!要は社員からアウトソーシングにしてしまおう、ということです。そうした場合、その従業員の立場は『安定した立場の社員』から『フリーランス』と変わります。

「無茶を⾔うな」とおっしゃられるかもしれませんが、可能であるならば、かなり大きい節税効果を得られます!

まず消費税が節税できます。給料は消費税を控除できませんが、外注費は消費税を控除できるのです。また、業種によっては給料から天引きしていた源泉所得税を、会社側で源泉徴収する必要がなくなる場合もあります。

もちろん、実質は何も変えないで、カタチ(形式)だけ変えるのはダメです。実質を変えなきゃいけないので、「フリーランス」という立場を本人が嫌がればアウトです。