⾮上場株式の贈与税の納税猶予

後継者に一定以上の⾮上場株式を株式を贈与する場合、贈与された株式に対応する部分の贈与税の納税が猶予されます。

納税猶予の特例を受けるための要件

相続税の納税猶予の要件とほぼ同じです。

(1)会社の主な要件

次の会社のいずれにも該当しないこと。

① 上場会社

② 中小企業基本法に規定する「中小企業者」に該当しない会社

③ ⾵俗営業会社

④ 資産管理会社(有価証券や投資不動産等が総資産の簿価の7 割以上の会社等)

⑤ 総収入金額が零の会社、従業員数が零の会社

(2)先代経営者である贈与者の主な要件

① 会社の代表者であったこと

② 贈与の時までに会社の役員を退任すること

③ 贈与直前において、先代経営者 及び 先代経営者と同族関係等のある者で総議決権数の50% 超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと

(3)後継者である受贈者の主な要件

贈与のときにおいて、次の要件を満たす必要があります。

① 先代経営者の親族であること

② 会社の代表者であること

③ 20 歳以上であること

④ 役員等へ就任して3 年以上経過していること

⑤ 後継者及び後継者と同族関係等がある者で総議決権数の50% 超を保有し、かつこれらの者の中で最も多くの議決権数を保有することとなること

特例の対象となる非上場株式等の数

この特例の対象となる非上場株式数には上限が定められており、贈与をした結果、後継者の保有していた議決権株式等を含めて、発行済議決権株式等の総数の3 分の2 に達するまでの部分が対象になります。

申告手続き等の流れ

贈与前~申告期限

① 贈与前に、経済産業大臣の確認を受けます。

② 贈与税申告期限までに、経済産業大臣の認定を受けます。(認定を受けるには贈与を受けた年の翌年1 月15 日までに申請が必要です。)

③ 贈与税申告期限までに、特例を受ける旨を記載した贈与税の申告書等を税務署に提出するとともに、猶予税額(利子税を含む)に相当する担保を提供します。

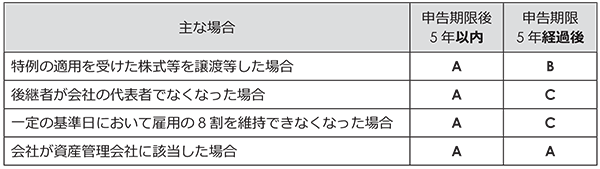

申告後の注意点

(1)納税猶予されている贈与税を納付する必要がある場合

次に該当する場合は、納税が猶予されている贈与税を納付する必要があります

A 納税が猶予されている全額と利子税を納付する

B 納税が猶予されている贈与税のうち譲渡等した部分に対応する贈与税と利子税を納付する

C 贈与税の納付することなく引き続き納税が猶予される

この他にも、この特例の継続適用を受ける旨や会社の経営に関する事項等を記載した「継続届出書」を、贈与税の申告期限後5 年間は毎年、5 年経過後は3 年ごとに税務署へ提出します。

継続届出書の提出がないと、猶予税額等を納付する必要があります。

(2)納税猶予されていた贈与税が免除される場合

a 後継者が死亡した場合

b 会社が破産又は特別清算した場合

c 対象株式の時価が猶予税額を下回る中、当該株式の譲渡を行った場合

(ただし、時価を超える猶予税額のみ免除)

d 次の後継者に対象株式を一括贈与した場合

e 先代経営者が死亡した場合

上記の場合には「免除届出書」を提出することにより、猶予税額の全部 又は 一部が免除されます。