贈与税のあらまし

人が死亡すると所有している遺産に対して相続税が課税されます。

それならば、生前に財産を分け与えてしまえば相続税はかからない事になります。

しかし、これを防ぐため、国は生前の贈与に対して贈与税を課税して相続税課税の回避に⻭⽌めをかけることとしています。

贈与には暦年課税と相続時精算課税の2 種類があり相続時精算課税については後述していますので、ここでは一般的な暦年課税による贈与について説明いたします。

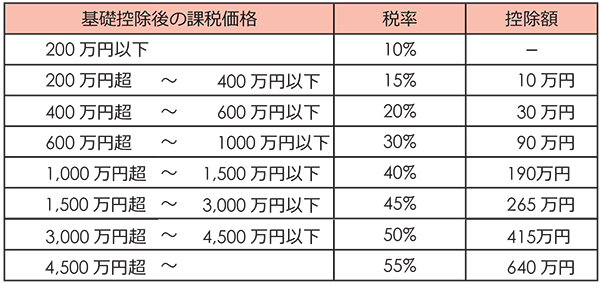

下記の税率をご覧ください。贈与税の税率は非常に高いのがおわかりいただけるでしょう。

贈与税の税額計算方法

贈与税は、財産の贈与を受けた人がその年の1/1 ~12/31 までに受けた財産の合計額から110 万円の基礎控除額を控除し、この金額に上の表の税率を乗じて税額を計算します。

算式 :( 贈与財産の評価額 ― 110 万円)×税率 ― 控除額 = 贈与税額

<ポイント!>

言い換えれば、毎年、基礎控除の110 万円までなら贈与税はかからないということです。

これを利用して毎年110 万円ずつ贈与を実行して節税を行いましょう!

(「定期金に関する権利」とされないための注意は必要です。それについては後述します。)