自社株の評価を下げて節税【相続税】

うちの会社の株っていくらなの?

同族会社を経営されている社長さんは「うちの会社の株っていくらなの?」といった疑問をお持ちだと思います。

上場されていない同族会社株式の価額は、会社の規模等に応じて以下の方法により計算します。

経営に携わる経営者の親族が所有する株式は、以下の(1)又は(2)の方法により評価されますが、同族株主以外の株主及び同族株主のうちごく少数の株式を所有する者の株式については、(3)の方法によります。

(1)純資産価額方式(時価で会社の「資産― 負債」で計算した金額)

① 会社の貸借対照表の資産合計から負債合計を差し引いた金額が純資産の合計額となります。

② これを会社の株式総数で除した金額が会社の1 株あたりの金額です。

③ しかし、会社の貸借対照表に記載されている金額は取得価額を基とした帳簿価額です。

④ 実際にはこれを時価評価額に置き換えて計算する大変面倒で難しい作業が必要となります。

この方法を純資産価額方式といいこの方法により算出された金額を純資産価額といいます。

(2)類似業種比準価額方式

① 同業種の上場会社をモデルとして同族会社の株式を算定するのが類似業種比準価額方式で、これにより算出された株式の金額を類似業種比準価額といいます。

② 類似業種比準価額は、支払配当金額・純資産価額(簿価)・利益金額の3 つの計算要素で金額を算定することとしています。

⾃社の株価を純資産価額方式で評価するか、類似業種比準価額方式で評価するか、または双方併用の折衷方式で評価するのかは「会社の規模」により決められています。

(3)配当還元方式

配当還元方式とは、その様式を所有することによって受け取る一年間の配当金額を一定の利率(10%)で還元して元本である株式の価額を評価する方式です。

配当還元価額 = ( 年配当金額 / 10% ) ×( 1 株あたり資本金の額 / 50 円 )

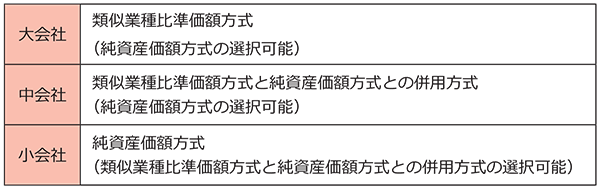

会社規模による評価方式の区分

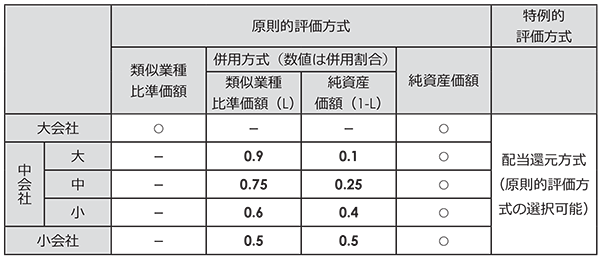

併用方式の算式

類似業種比準価額 × L + 純資産価額 × (1 - L)

会社規模による類似業種比準価額の併用割合(L の割合)

中会社と小会社の併用方式の算式は以下のとおりです。

下記の表を参考に適用可能評価方式と会社規模によるL の割合を確認してください。

① 大会社は、類似業種比準価額による評価が原則なのでL の割合はありません。

あえて言うのであれば1.0 となります。

② 小会社は、類似業種比準価額と純資産価額との平均値なのでL は0.5 となります。

③ 中会社は、さらに大・中・小と区分を細分し規模が大きいほどL の割合が大きくなります。

会社規模が大きくなるほど上場会社の規模に近づくわけですから上場会社をモデルとした類似業種比準価額の数値の影響⼒を大きくするようにL の割合は定められています。

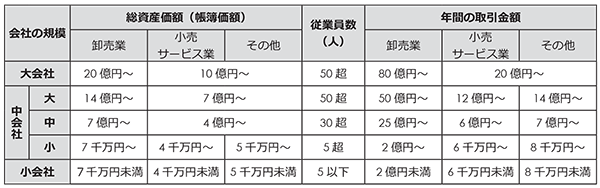

会社の規模の分類

会社の規模は、総資産価額・取引金額・従業員数に応じて次の流れで判定されます。

(1)第1 判定 直前期末の総資産価額(帳簿価額)の金額により会社の規模を判定します。

(2)第2 判定 直前期末以前の1 年間における従業員数により会社規模を判定します。

(3)比較 第1 判定と第2 判定のいずれか下位の区分をその会社の規模とします。

(4)第3 判定 直前期末以前1 年間の取引金額により会社の規模を判定します。

(5)決定 (3)による会社規模の区分と(4)の区分といずれか上位の区分とします。

※ただし、会社の業種に関係なく従業員が100 人を超える会社は大会社に該当します。

債務超過の場合などは別として、通常の健全経営の会社であれば、大抵の場合には類似業種比準価額で計算したほうが株価は低くなります。

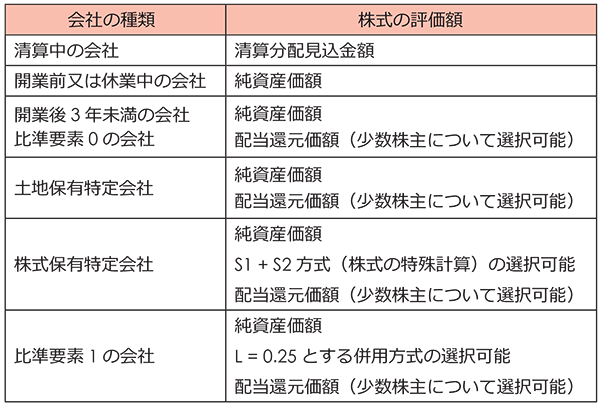

特定評価会社の評価区分

取引相場のない株式の発⾏会社の中には経営状態が困窮している会社や資産状態に偏りがある会社など特別の事情を抱えている会社もあり、上記の会社規模で株価を計算することが好ましくないものもあります。

従って、下記に該当する会社については原則として純資産価額方式で評価することとされています。

(注)上記、表中の純資産価額は純資産価額方式による価額をいい、時価評価より求められた金額です。

それぞれの会社についての説明は省かせていただきますが、会社規模による評価方区分以外にも特殊な会社の評価区分があること、類似業種比準価額の3 つの比準要素のうち、その2 つ又は全部が0 である場合には、上記の特殊会社に該当します。

<ポイント!>

会社の規模の判定で規模が大きくなるほどL の割合が大きい

⇒ これを利用して⾃社株の評価を下げることにより相続税対策が可能となります。

自社株の評価を下げる方法とは?

具体的には、下記のような方法により自社の株価を減少させて相続対策に役立てます。

(1)自社の規模を有利にする借入金の実⾏(L の割合を大きくするための方法)

自社の会社規模が判定の境にある場合に、借入をして総資産を増加させ会社規模の区分を上げることにより有利な評価方法を採用可能とする。

ただし、明らかに自社株式評価を下げるためだけの借入とみなされた場合などには認められない可能性があります。極端な例ですが、「期末に1 億円借り入れて総資産価額を増やし、期首に1 億円返す」などが考えられます。そのため、決算期末直前の借入金などについては注意が必要です。

(2)自社の純資産価額を下げる退職金の支払(純資産価額をさげる方法)

代表取締役に退職金を支払い、純資産価額を少なくして株価を下げる。

(3)配当を実施して株価をさげる(類似業種比準方式の利用を可能にする方法)

非常に稀ですが、配当金を支払うことで類似業種比準方式が併用可能となる場合があります。

類似業種比準価額の計算をする際に3 つの要素(支払配当金額・簿価純資産価額・利益金額)がゼロ(マイナスの場合はゼロとします)である場合には類似業種による数値は使えないこととされています。

最低限でも2 以上の要素の数値がないと類似業種比準価額は併用できないのです。

純資産はそこそこあるが、利益がマイナスって場合には、あえて配当を実施することにより最低比準要素の数値を1 つ作る事により比準要素2 の会社(通常の会社)となり、類似業種比準方式を併用すれば有利になることが考えられますね。

(注)例外的に要素が1 つしかなくても、納税者の選択によりL の割合を0.25 として類似業種比準価額と純資産価額の併用による計算が認められています。

<注意点!>

最初から配当を実施しなくても類似業種比準価額で計算できる場合には、配当の実施は、逆に株価を上げる事になりますのでご注意ください。

<アドバイス!>

配当を実施して、配当金額を類似業種比準方式の計算要素に加えるには、直前期と直前々期の配当額の平均が1 株(50 円)あたり0.1 円以上である必要があります。

「平均」ですので、直前々期が無配当の場合には、直前期は1 株(50 円)あたり0.2 円以上である必要があります。

例えば、

資本金1,000 万円で直前々期が無配当の場合の最低限の配当金額は、10,000,000 円 ÷ 50 円 × 0.2 円 = 40,000 円となり、40,000 円の配当原資があれば対処可能ということになります。

しかし、その前に配当可能限度額ということを押さえておく必要がありそうです。

ちなみに、配当可能限度額は新会社法で以下のように定められています。

配当可能限度額=純資産価額-(資本金+資本準備金+利益準備金+その決算期に積立てる利益準備金)

債務超過では、わずか40,000 円のことですが対策できないことになりますね…。