相続税のあらまし

相続税の申告が必要な場合とは?

相続税は、死亡した者の遺産総額が相続税基礎控除額を超える場合に申告が必要になります。

つまり基礎控除額を超えない場合には申告も納税も必要ありません。

(但し、後述の配偶者の税額軽減や小規模宅地の評価減等の特例適用前金額で判定します)

相続税の基礎控除額= 3,000 万円 + 600 万円 × 法定相続人の数

相続税額の計算方法

(1)遺産総額から相続税の基礎控除額を差し引いた金額に

(2)法定相続人の法定相続分割合(民法に規定する割合)を乗じて、各人の計算理論上の取得財産金額を算出します。

(3)これに下記の税率表の計算をあてはめて各人毎の計算理論上の税額を算出します。

(4)上記(3)の金額を全員分合計した金額が相続税の総額となります。

(5)この相続税の総額を、各人が実際に相続した財産割合で按分して各人の納税額を算出します。

(6)相続税の申告期限及び納付期限は相続発生の日の翌日から10 ヶ月以内です。

相続税の税率

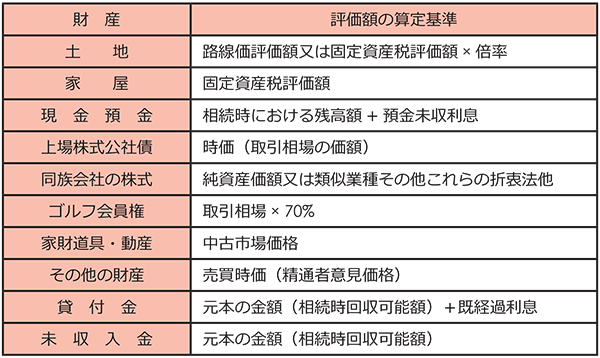

遺産の価格とは?

前述の「相続税額の計算方法」で遺産総額とありますが、遺産の価格はどのように決められるのでしょう?

相続税の計算にあたって、遺産の価格はその遺産の種類によって金額の算定の方法が定められています。

そして、算定した金額を評価額といいます。以下に遺産別の評価額の一覧を記載します。

現金預金は残高がそのまま評価額と同額になります。しかし、ほとんどの財産が取得金額と評価額に差異が生じます。

相続税・贈与税の節税は、この差異を利用して図ることができるわけです!

わが国では、相続が発生した場合に相続税の申告が必要となるケースはおおよそ全体の8%弱と言われています。

申告時に配偶者の税額軽減や小規模宅地の評価減の特例を利用して納税額が0 円となるケースも非常に多いのです。

配偶者の税額軽減や小規模宅地の評価減の特例は原則として期限内に申告して初めて適用されますので注意してくださいね!

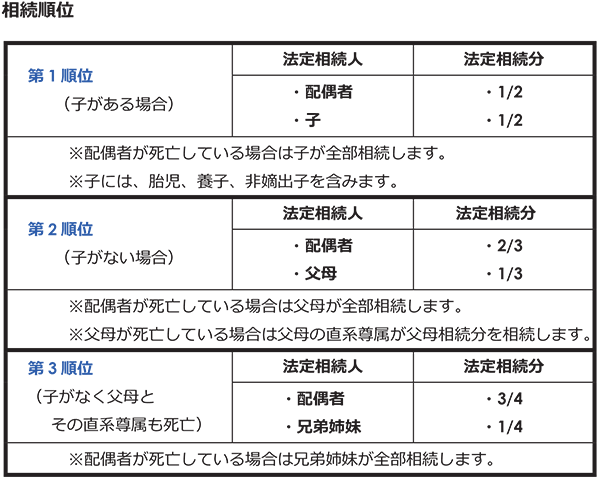

法定相続人と法定相続分

民法の規定により法定相続人になれる人は、配偶者(法律上の夫または妻)、子(直系卑属)、父母(直系尊属)、兄弟姉妹(傍系血族)の4 種類の立場の人です。

また、全員が同時に法定相続人になれるのではなく、これには優先順位があります。

このように、配偶者は常に相続人となり、父母と兄弟姉妹は上の順位の相続人がいない場合にのみ相続人となります。

また、この民法に定める法定相続分は、相続人の間で遺産分割の合意ができなかったときの遺産の取り分であり、必ずこの相続分で遺産の分割をしなければならないわけではありません。

民法の規定と相続

相続については民法の第5 編に規定されており、

(1)民法の規定に従って共同相続人間で遺産分割が⾏われ

(2)その取得した遺産を財産評価基本通達に定める方法により評価の価格決定を⾏い

(3)その算出された金額につき相続税法に従って一定の計算により課税が⾏われる

という段取りになっています。

本編を読んでいただくにあたって、民法の知識が若⼲必要となりますのでここで少しばかり記述させていただきます。

民法における相続の手続きと用語の意義

相続財産の取得手段

① 遺贈

被相続人の遺言により財産を取得する方法を言います。遺贈により財産を取得する者(受遺者)は血縁者に限らず誰でも構いません。遺贈により財産を取得した者も贈与税ではなく相続税が課税される事になります。

②協議分割

相続権を有する者が全員で話し合いを⾏って遺産を分ける方法をいいます。

遺言がある場合でも協議分割がまとまれば遺言を無視して協議による結果を優先することが可能です。

特定遺贈と包括遺贈

① 特定遺贈

財産のうち特定の⽬的物を指定して遺贈する方法です。特定遺贈の場合には、権利だけが受遺者に与えられ債務を与えることはできません。

② 包括遺贈

財産全体に対する割合を⽰して遺贈する方法です。プラスの財産だけでなく、借入金があれば同時に引継ぐことになります。従って、放棄をする場合には相続の場合と同じく3 ヶ月以内に家庭裁判所に手続きが必要です。

相続権の喪失と代襲相続

① 相続権の喪失

ⅰ 欠格

相続に関して不当に利益を得ようとした者の相続権を剥奪するための制度です。

民法で5 つの欠格事由が定められています。脅迫、偽造、殺害など。

ⅱ 廃除

廃除とは、被相続人⾃らの請求により家庭裁判所がその者の相続権を剥奪する制度です。被相続人が生前、相続人から虐待を受けていた場合、被相続人は家庭裁判所にその相続人の廃除を請求することができます。

② 代襲相続

相続人となるべき子が相続開始以前に死亡している場合には、その子の直系卑属が代わりに相続権を取得することになります。これを代襲相続といいます。さらに、子も以前に死亡している場合には孫が再代襲をします。孫も以前に死亡している場合には再々代襲と下へ相続権が移動していきます。

兄弟姉妹が死亡している場合には、その兄弟姉妹の子(被相続人の甥姪まで)が各々の相続権を引継いで法定相続人になります。この場合には、甥姪が死亡していても再代襲はありません。

相続権の放棄

相続の開始があったことを知った日から3 ヶ月以内に家庭裁判所に手続きをすることにより成立します。相続を放棄した場合には最初から相続人ではなかったことになり、代襲相続は生じません。

子供の範囲

① 胎児

相続開始の際に胎児がいる場合には、既に生まれたものとして他の子と同じく相続権を有する事になります。しかし、その後、死産などにより生まれてこなかった場合には最初から相続権を有しなかったものとして扱われます。

② 養子

親子関係にない者が養子縁組という⾏為によって法律上の親子関係を創り出すという制度です。養子には普通養子と特別養子があります。

ⅰ 普通養子

養子が実親との親子関係を存続したまま、養親との親子関係をつくるという⼆重の親子関係となる縁組のことをいいます。普通養子は実親の相続、養親の相続のどちらにも相続権を持ちます。

しかし、相続税法の基礎控除の計算要素となる法定相続人の数に算入するにあたって人数制限が設けられています。

ⅱ 特別養子

戸籍上の実親との親子関係を断ち切り、養親が養子を実子と同じ扱いにする縁組のことをいいます。従って、実親の相続権を失うことになります。法定相続人の数に算入する人数制限はありません。

子供の身分

① 嫡出子と非嫡出子

ⅰ 嫡出子(ちゃくしゅつし)

法律上の婚姻関係にある男⼥の間に生まれた子どものことをいいます。

ⅱ 非嫡出子(ひちゃくしゅつし)

法律上の婚姻関係がない男⼥の間に生まれた子どものことをいいます。この場合、父親が戸籍外の子供について⾃分の子供であると認知をすることによりこの関係が成立し、相続権を持つ事になります。非嫡出子の相続分は、嫡出子の1/2 となります。母親は、分娩により親子関係は確立しますので認知は必要ありません。

② 婚姻準正と認知準正

次の2 通りの方法により非嫡出子が嫡出子の身分を有する事になる場合があります。

ⅰ 婚姻準正

婚外子が父親に認知され非嫡出子であった後に両親が結婚(入籍)をした場合には嫡出子となります。

ⅱ 認知準正

婚外子が父親に認知されないまま両親が結婚(入籍)をしてもそのままでは母親の連れ子と扱われてしまいます。両親の婚姻後に父親がその子供を認知した場合には嫡出子となります。

相続人の身分

① 半血兄弟姉妹

被相続人と片親だけが同じ兄弟姉妹をいい、両親を同じくする全血兄弟姉妹の相続分の1/2 となります。

我が国の民法は、相続人の身分について戸籍上の違いによりその相続分に差をつけています。

これを差別として主張する人もいますが今のところ改正は予定されていません。

戸籍に入籍されていない配偶者には、配偶者に対する税法上の特典は受けられないことになっています。以降に述べる配偶者は戸籍上の配偶者として理解してください。