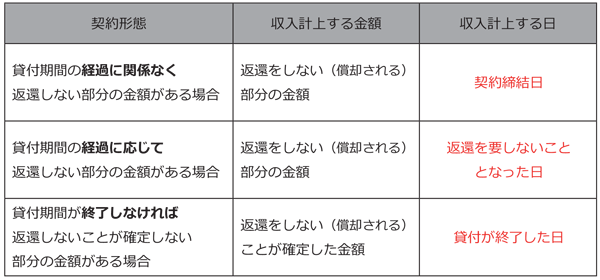

返還不要の敷金等の収入計上時期

不動産等の貸付けをしたことに伴って敷金・保証金等の名⽬により受取る金銭等(以下この項において「敷金等」という)の額のうちに、返還不要となる部分の金額(償却部分の金額)がある場合には、それぞれ下記に掲げる日の属する年分の不動産所得の総収入金額に計上しなければなりません。

(例1)契約時に敷金のうち50% は返還を要しない定めがある場合

… 当初確定分の50% を契約日の属する年分に収入計上する。

(例2)不返還額が1 年以内の退去は50%、2 年以内は30%、3 年以上は10% と期間によって変動する場合

… 契約日の属する年分に当初確定分の10% を収入計上する。

… 退去の際に10% と実際に償却される部分との差額を収入計上する。

(例3)不返還額が1 年以内の退去は10%、2 年以内は30%、3 年以上は50% と期間によって変動する場合

… 契約日の属する年分に当初確定分の10% を収入計上する。

… 2 年経過時点で計上済みの10% と30% との差額を収入計上する。

… 3 年経過時点で計上済みの30% と50% との差額を収入計上する。

(例 4)賃料等の未払いや原状回復の費用負担を控除などで、貸付期間が終了しなければ返還しない部分が確定しない場合。

…貸付の終了時に返還しないこととなった金額を収入計上する。

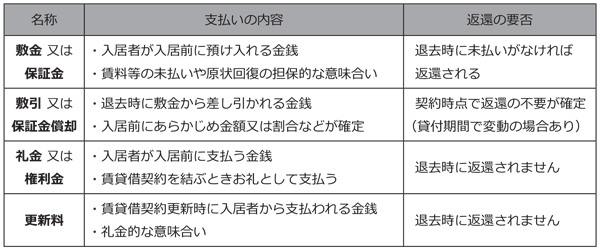

不動産賃貸取引はそれぞれの地方により習慣が異なり契約の内容や受け渡しの金銭の呼び方も違うようです。同じ呼び方でも地方によって内容が異なることもあるようですが、一般的には下記にまとめたとおりですので参考にしてください。