賃貸料収入の計上時期

不動産を賃貸したことにより受取る地代家賃、更新料などの収入の計上時期は下記によることとされています。

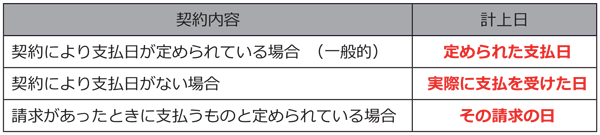

原則

通常は賃貸借契約書に家賃の支払日が記載されているのが一般的です。そして最近の不動産賃貸取引については、その月の末日までに翌月分の家賃の支払を実⾏するように書かれていることが多いようです。

従って支払日が定められている場合には賃貸料の収入計上基準は支払日で収入に計上ということになるので、この場合には、その年の 1 月受取分(2 月分)から 12 月受取分(翌年 1 月分)の家賃収入を受取家賃として申告することになります。

例外

しかし、その者が帳簿書類を備えて継続的に記帳を⾏い、かつ賃貸料にかかる前受収益および未収収益の経理が⾏なえているときは、現金主義による規定の適用を受ける場合を除き、その年中の貸付期間に対応する部分の賃貸料の額をその年分の不動産所得の収入金額とすることができるとしています。要件を満たせば貸付期間に対応する部分の賃貸料、つまりその年の 1

月分(前年 12 月受取分)から 12 月分(11 月受取分)を申告することもできます。

要するに12 月に受取った来月分家賃は今年の申告に算入しなくていいのです。

さらに、原則と例外のこれらの収入計上基準は継続適用を要件として変更することも可能であると規定しています。ということは、原則から例外に変更する場合にはその変更を実施した年においては 11 ヶ月分の収入計上となってしまいますがこれを容認しているわけです。

現在、原則の基準で申告を⾏っている方は1 度だけ使える節税⼿法です。