配当所得

申告方法の選択

配当所得は、原則は総合課税ですが、上場株式等の配当や少額配当などは申告をしないことを選択することもできますし(源泉徴収で課税完了とする)、上場株式等の配当は平成21 年から申告分離課税の選択をすることも可能になっています。

総合課税で申告をした場合は、配当控除という税額控除もありますので、課税所得の合計が多くない場合は、源泉徴収された税金の還付をうけられる場合があります(通常は課税所得330万円以下の場合)。

申告分離課税を選択した場合は、株式の譲渡所得との通算が可能とされています。株式の譲渡に損失がある場合は、通算することで源泉徴収された税額を取り戻すことができます。

所得金額、株式譲渡の損失の有無などに応じて、有利な申告方法を検討する必要があります。

配当所得とは?

配当所得とは

① 人から受ける剰余金の配当、利益の配当、剰余金の分配、基金利息

② 投資信託(公社債投資信託や公募公社債等運用投資信託を除きます)の収益の分配

③ 特定受益証券発行信託の収益の分配

などから生ずる所得です。

なお、特殊なものとして、法人の解散による残余財産の分配として交付される金銭の場合には、「みなし配当」とされるものがあります。(法法25)

配当控除について

配当所得があるときには、一定の金額の税額控除を受けることができます。これを配当控除といいます。対象となる配当は、日本国内に本店のある法人から受ける剰余金の配当、利益の配当、剰余金の分配、 証券投資信託の収益分配など一定のもので、確定申告をした配当所得に限られます。

計算方法

① その年分の課税総所得金額が1 千万円以下の場合

配当控除の額= イ + ロ

イ 剰余金の配当等に係る配当所得×10%

ロ 証券投資信託の収益の分配金に係る配当所得×5%

② その年分の課税総所得金額が1 千万円を超える場合

配当控除の額= イ × 10% + ロ × 5%

イ 剰余金の配当等に係る配当所得の金額-(課税所得金額- 1,000 万円)

ロ 剰余金の配当等に係る配当所得の金額 - イ

外国株式の配当について

証券会社で取引する上場外国株式など配当は、現地における外国税額の源泉徴収後の金額が証券会社の口座に振り込まれます。そして、その金額が配当所得として扱われ、そこから国内所得税等の源泉徴収がなされます。

外国株式の配当であるので、総合課税を選択しても配当控除はできませんが、外国税額については、総合課税でも申告分離課税でも外国税額控除をすることが可能です。

控除限度額の計算式

その年の所得税額 × その年の国外所得総額/ その年の所得総額

<⾖知識!>

平成22 年1 月1 日以後に、証券会社等を通じて支払いを受ける上場株式の配当については、証券会社等で開設している源泉徴収選択口座に受け入れる事が出来るようになりました。そして、上場株式の譲渡損失との損益通算も、源泉徴収選択口座内で可能となります。

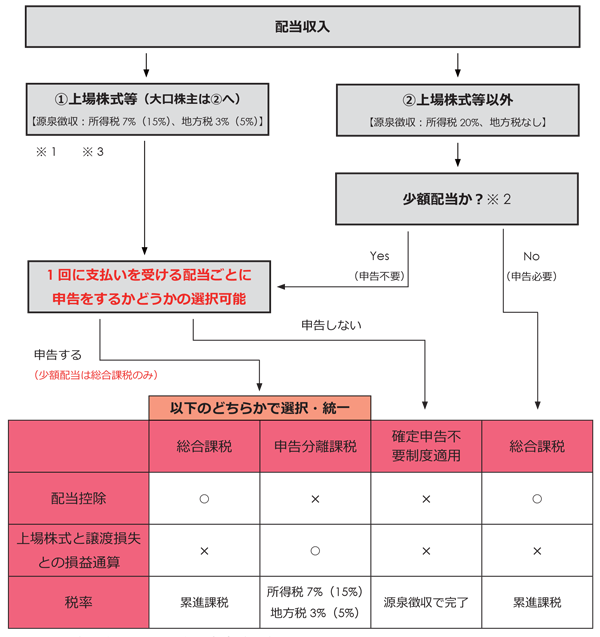

株式等による配当所得

配当所得は原則として総合課税の対象とされますが、特例として、納税者の選択によって確定申告不要制度や申告分離課税制度が採られています。

以下、フローチャートで、申告までの流れを確認します。

※ 1 … 平成24 年1 月1 日以降は( )内の率となります。

※ 2 … 少額配当とは一回に支払を受ける配当等の金額が、10 万円に配当計算期間の月数を乗じ12 で除した金額以下であるもの(年 2 回の配当であれば一回 5 万円以下)です。少額配当については、申告不要制度を適用しても、住民税の確定申告義務があります。

※ 3 … 大口株主とは、5%以上の株式を所有するものをいいます。