青色申告制度

青色申告制度とは

(1)青色申告制度は正しい記帳に基づく適正な申告と納税を推進することを目的とするもので、青色申告者には所得計算上や申告、納税の手続の上で多くの特典があります。

(2)青色申告することが出来るのは、事業所得、不動産所得、山林所得のある人です。

(3)青色申告をする人は、帳簿を備え付けておかなければなりません。

(4)青色申告をするためには、所定の期日までに「所得税の申告承認申請書」を提出しなければなりません。

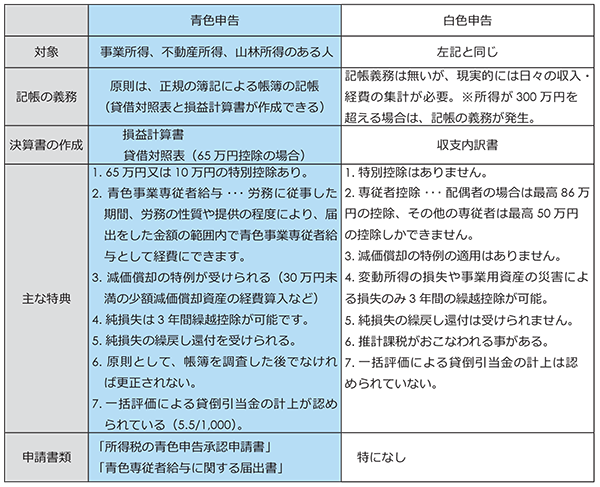

青色申告と白色申告を比較

<注意点!>

(1)貸借対照表を添付しない場合は 65 万円の控除でなく 10 万円控除になります。

(2)貸借対照表を添付しても、確定申告期日までに申告できなかった場合には 65 万円ではなく 10 万円の控除となります。

(3)純損失の 3 年間繰越の適用を受けるには、損失発生年度は青色申告書の期限内申告が条件となりますので注意してください。また次年度以降は毎年連続して申告することが条件ですが、期限内申告は条件とはされていません。

損失申告後は2 年間所得がなくて無申告、3 年後にやっと繰越損失と通算できる所得が発生して確定申告をするような場合は、その前2 年分の損失繰越の申告書も同時に、期限後提出でいいので提出する必要があります。

「所得が無かったから」といって連年申告しないと繰越・通算がアウトとなる可能性があるので注意が必要です。

所得税の青色申告承認申請書の提出期限

所得税の青色申告承認申請書の提出期限は、青色申告を開始しようとする年の3 月15 日まで(1 月16 日以降、新たに事業を開始したり不動産の貸付をした場合には、その事業開始から2 ヶ月以内)です。

個人事業の青色申告の承認が取り消される場合とは?

個人事業において青色申告の承認が取り消される場合とは、次項の各項目に該当する場合です。(所法150 条及び税務署の事務運営指針より)

(1)帳簿書類を提⽰しない場合

税務調査に当たり帳簿書類の提⽰を再三にわたり求めたにもかかわらず調査対象者が正当な理由なくその提⽰を拒否した場合には、その提⽰がされなかった年分のうち最も古い年分以後の年分について、その承認を取り消す。

(2)税務署長の指⽰に従わない場合

帳簿書類の備付け、記録又は保存について、税務署長の指⽰に従わない場合には、当該指⽰に係る年分以後の年分について、その承認を取り消す。

なお、指⽰に従わない場合には、青色申告の承認の取消事由に該当する旨を告げる。

(3)隠ぺい、仮装等の場合

イ.決定又は更正をした場合において、当該決定又は更正後の所得金額のうち隠ぺい又は仮装の事実に基づく所得金額が、当該更正等に係る所得金額の50% に相当する金額を超えるとき(当該不正事実に係る所得金額が 500 万円に満たないときを除く。)

ロ.純損失の金額を減額する更正をした場合において、当該更正により減少した部分の純損失の金額のうち隠ぺい又は仮装の事実に基づく金額が、当初の申告に係る純損失の金額の50% に相当する金額を超えるとき(当該不正事実に係る純損失の金額が 500万円に満たないときを除く。)

ハ.帳簿書類への記載等が不十分である等のため、推計によらなければ適正な所得金額の計算ができないと認められる状況にある場合

(注)所法150-1-1 又は2 の規定に該当する場合には、この基準にかかわらずその承認の取消しをするのであるから留意する。

※法人事業においては、2 期連続で期限後申告となった場合には青色申告の承認を取り消す こととなっていますが、個人事業においては、2 期連続で期限後申告となった場合でも青色申告の承認を取り消されることはありません。