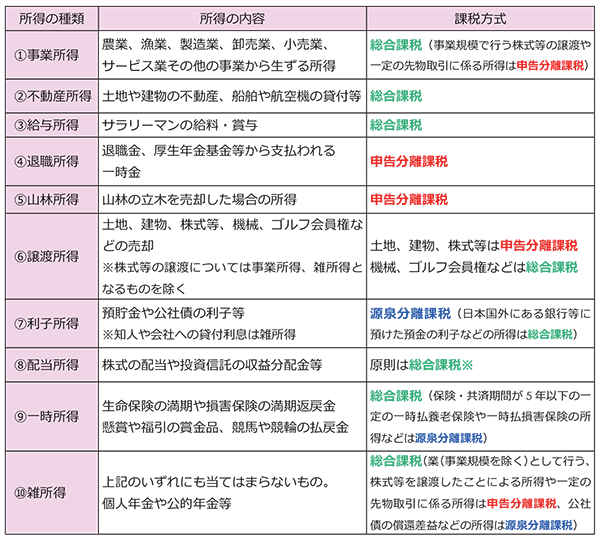

確定申告の所得の種類と計算

所得の種類と計算の概要

収入と所得はほとんど同じ意味のように思えますが、法律上では区別されています。

「収入」から「必要経費」を差し引いた残りが「所得」となり、その性格によって10 種類に区分され、その種類ごとに所得金額を計算する事になります。

●総合課税…………他の所得と合算して総合所得から所得税を計算します。

●申告分離課税……他の所得と分離して、それぞれの所得ごとに所得税を計算します。

●源泉分離課税……他の所得とは関係なく、所得を受け取るときに一定の税額が源泉徴収され、納税が完結される制度です。確定申告は出来ません。

※上場株式等は、21 年1 月1 日以後、申告分離課税を選択可能(特定目的信託の社債的受贈権の収益分配などの所得は源泉分離課税)

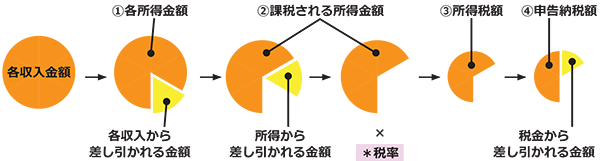

所得税の計算までの流れ

(1)総合課税の各所得計算を行い合計します。申告分離課税の各所得の計算もそれぞれ行います。

(2)損益通算可能な所得に赤字がある場合は、損益通算できます。

(3)長期譲渡所得と一時所得は損益通算後に1/2 にして、全体の合計所得金額が算出されます。

(損益通算可能な住宅の譲渡損失は控除されますが、その他不動産や株式の譲渡損失などは合計所得金額からは控除されません。)

ローン控除の適⽤や控除対象配偶者の所得要件などはこの金額で判定します。

(4)純損失、雑損失の繰越額があれば控除します。

(5)所得控除やマイホームの3,000 万円など譲渡所得の特別控除を行ない、総合課税の課税総所得金額と申告分離課税の各所得金額を求め、それぞれの税率を乗じて、それぞれの税額を算出し、それらを合計したものが所得税額となります。

(6)そこから、税額控除、源泉徴収税額、予定納税額を差し引いて納付額を求めます。

簡単に図⽰すると次のとおり。

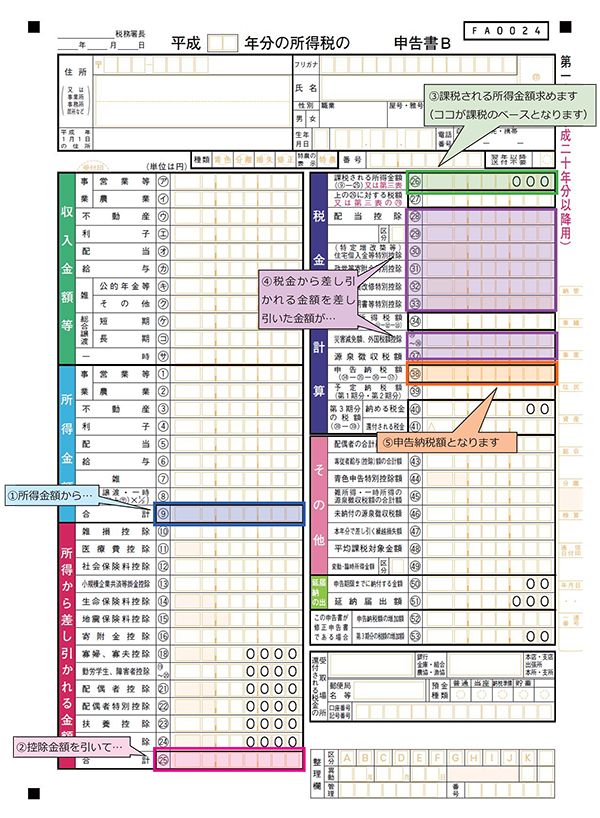

実際に次項の確定申告書第一表で税額計算の流れを説明いたしますと、①所得金額(確定申告書第一表では9 番)から「所得から差し引かれる金額」(25 番)を差し引いて、②「課税される所得金額」(26 番)を求め、これに税率を乗じて、③「所得税額」(27 番)を求めます。

最後に、所得税額から「税金から差し引かれる金額」(28 番~37 番、34 番を除く)を差し引いた金額が、④「申告納税額」(38 番)です。

※申告分離課税は別様式の『第三表』というものを使用し、一定税率を乗じて税額を算出し、総合課税分と合計します。

申告書を使った具体的なイメージは、182 ページの「確定申告書B 第一表」をご参照ください!

<豆知識>

確定申告書の「A」と「B」の違い

確定申告書には A と B の 2 種類があり、確定申告書 A は、申告する所得が一定額以下の給与所得の方や公的年金等・その他の雑所得、配当所得、一時所得だけの方が使用できます。

また予定納税額のある方は上記の場合であっても、確定申告書 B を使用します。個人事業主は申告書 B を使うことになっています。

総所得金額と総所得金額等

総所得金額とは、次の(1)と(2)の合計額から、純損失、特定居住用財産の買い換え等の場合の譲渡損失、および雑損失の繰越控除を控除した後の金額をいう。(ただし、下記の所得のうち、分離課税の適用を受けたものは除く。)

(1)利子所得、配当所得、不動産所得、事業所得、給与所得、総合課税される短期譲渡所得および雑所得の金額の合計額で、損益通算後の金額。

(2)損益通算後の、総合課税の長期譲渡所得金額および一時所得金額の合計額の1/2総所得金額等とは、総所得金額に退職所得金額、山林所得金額を加算した金額(申告分離課税の所得がある場合には、それらの所得金額(特別控除前)の合計額を加算した金額)です。

ただし、純損失や雑損失の繰越控除、特定の居住用財産の買換え等の場合の譲渡損失の繰越控除又は特定中小会社が発行した株式に係る譲渡損失の繰越控除の適用を受けている場合には、その適用後の金額をいいます。

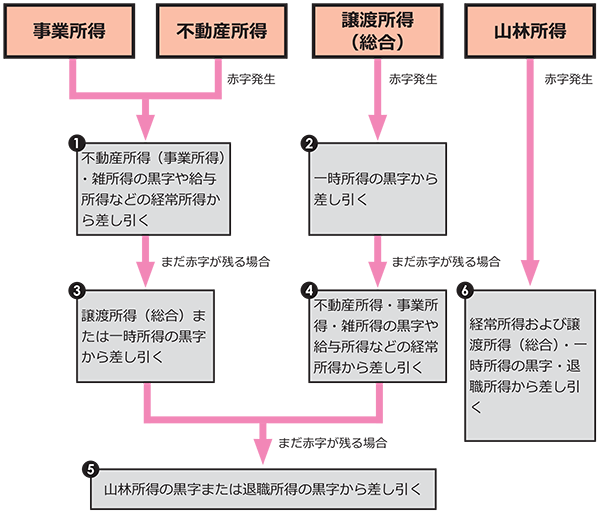

赤字は他の所得と損益通算しよう!

次の4 つの所得は、赤字が出たときに、その赤字を他の所得と通算することが可能です。

下図のような流れで赤字を通算していきます。

(注1)

ここでの経常所得とは、不動産所得、事業所得、給与所得、総合課税の利子所得、総合課税の配当所得、雑所得の黒字の金額をいいます(源泉分離課税の利子所得と、無申告や申告分離課税を選択した配当所得は含まれません)。

(注2)

配当所得・一時所得および雑所得の計算上で生じた損失、株式等の譲渡損失、土地・建物等の譲渡損失(特例を除く)、先物取引に係る損失や生活に通常必要でない資産の譲渡損失は、他の所得とは損益通算できません(ただし、同じ所得内でなら通算できる)。また不動産所得の赤字のうち、土地取得のための借入金利息による部分は損益通算できません。