賃貸物件の立退料

賃貸物件の立退料や中途解約金について

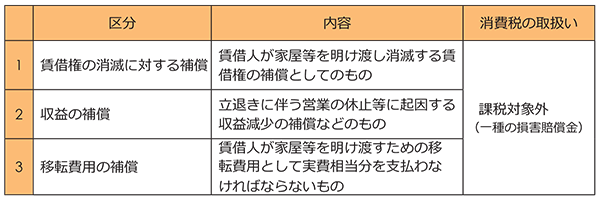

賃貸物件の立退にともなう立退料については、その性格によって次のように区分できますが、消費税の取扱としてはすべて課税対象外になります。

Q. では借主都合による中途解約金はどうでしょう。

例えば、不動産賃貸業者A 社は貸店舗の店子B さんが自分の都合で契約期間を残して立退くこととなり、契約通り中途解約金として家賃半年分の解約金180 万円を受け取るというような場合です。

A. これはA 社としては収益の補償として本来得られるはずであった収益の補てんを受けたと考えられ、またB さんとしては、違約のペナルティーの支払として、課税対象外となります。

Q. 話は少しそれますが、似たような内容でもある「キャンセル料」等はどうなるのでしょうか。

A.「解約の事務手数料」としてのキャンセル料は事務を行うという役務の提供ですから課税対象となります。「逸失利益に対する損害賠償」としてのキャンセル料は課税対象外です。

補償的性格のものは課税対象外となり、役務の提供の対価と⾒なされるものは課税対象となります。判断が難しいケースもあろうかと思いますが、状況ごとに注意して対処することが必要です。

個人が立退料を受け取った場合は、所得税の課税対象になります。そして内容区分によって所得税法上の扱いは次のように異なりますので注意が必要です。

(1)賃借権の消滅に対する補償 … 譲渡所得

(2)収益の補償 … 事業所得

(3)移転費用の補償 … 一時所得

<ワンポイント!>

最近、テナント獲得のために、中途解約を禁⽌した上で、一定期間の賃料を無料にするいわゆる「フリーレント」が⾒受けられるようになりました。

例えば「中途解約禁⽌で中途解約した場合残りの賃料も支払う」という契約の場合、法人税法上は『無料期間は有料期間に上乗せされているに過ぎない』と考えますので、契約期間で按分し収益計上しなければなりませんが、消費税法上はまだ対価を得ていない未収の取引のため不課税であり(課税売上計上の必要なし)、有料期間に収受した時に課税売上を計上することになります。

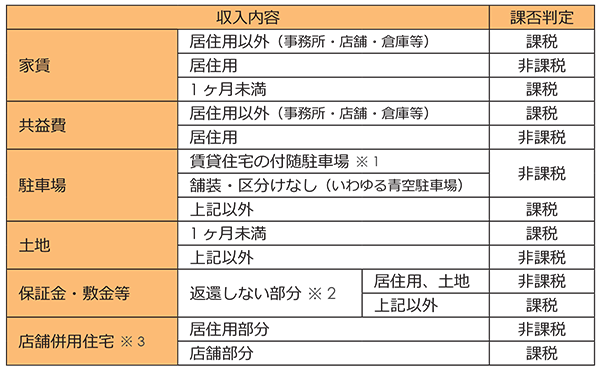

地代・家賃等と消費税法上の課税取引は必ずしも一致しないため、間違いやすいところです。

下記の具体例を経営の参考にしてください。

間違いやすい取引の一例

※ 2 返還する部分はそもそも「預り金」的性格のものですので、課税対象外です。

※ 3 合理的に区分する必要があります(床面積で按分など)。