不動産取引に係る契約書の印紙税について

印紙税は、契約書や⼿形、領収書などの課税文書に対して課税される税金です。

印紙税の納税

不動産を購入した場合には、その売主との間で「不動産売買契約書」等の契約書を作成します。

また金融機関から融資を受け、不動産を購入する場合には、金融機関との間で「金銭消費貸借契約書」を作成する事になります。

このような場合、契約書に記載された金額に応じた税額の印紙を貼ります。

貼った印紙に印鑑等で消印をすることにより印紙税を国に納付したことになります。

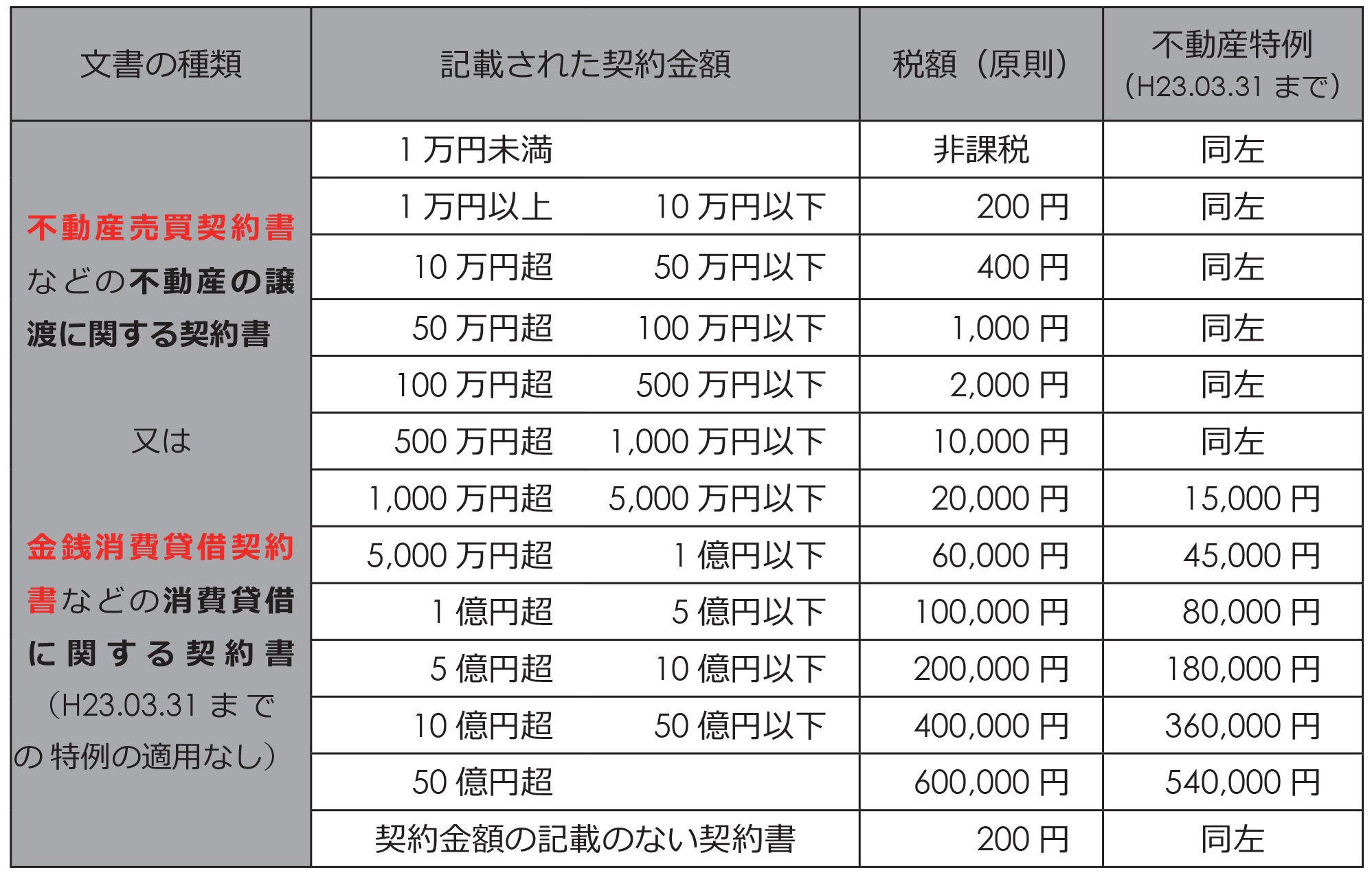

印紙税の税額

印紙税は、文書の種類に応じて第1 号文書から第20 号文書まで種類が分かれており、それぞれ記載された金額に応じて税額が定められています。

「不動産売買契約書」や「金銭消費貸借契約書」は第1 号文書に該当し、その税額表は下表の通りです。

【1 号文書の印紙税の税額表】

消費税等の金額を区分する

契約書に印紙を貼る場合、契約書に記載された金額で印紙税額を判定する事になりますが、その金額に消費税等が含まれているときには、契約書に区分して記載する事により、税抜金額の本体価額のみで判断する事ができます。

<ポイント!>

消費税を本体価格から区分記載することにより節税も可能となるのです。

印紙税の過怠税

契約書に印紙税が貼っていなかった場合には本来の3 倍の印紙税が課税され、印紙は貼ってあるが印鑑等で消印がしていなかった場合には、貼るべき印紙と同額の印紙税を負担させられることになります。

ただし、調査を受ける前に、自主的に不納付を申し出たときは1.1 倍に軽減されます。