調整対象固定資産とは?

制度の趣旨と概要

本来、固定資産は長期にわたって利用されるもので、利用期間・利用状況に応じて減価償却を通じて費用化するものです。しかし、消費税の扱いについては高額な固定資産を購入した場合でも、購入時に一括してその高額な消費税が仕入税額控除されることになります。購入年度の状況だけで判断して固定資産の仕入税額控除を確定させることは適切でしょうか?

というのは、課税売上割合によって仕入税額控除の額は制限されます。そうすると課税売上割合が翌年に大きく変動した場合に、購入年度の課税売上割合だけを基準とするのは適切ではないということになります。また購入年度には、個別対応方式を使って課税売上目的使用の固定資産として消費税の計算をしたが、固定資産の利用目的が翌年に非課税売上目的へ変更となる場合も考えられます。購入年度の利用目的だけで仕入税額控除を確定させるのは適切ではないということになります。

そこで、調整対象固定資産の調整計算という制度があります。

調整対象固定資産の範囲は?

調整対象固定資産とは、建物、構築物、機械及び装置、船舶、航空機、車両及び運搬具、工具、器具及び備品、鉱業権その他の資産で、「課税仕入れに係る支払対価の金額が100 万円以上(税抜)のもの」とされています。

調整対象固定資産の調整方法

調整対象固定資産には次の3 つの調整項目があります。

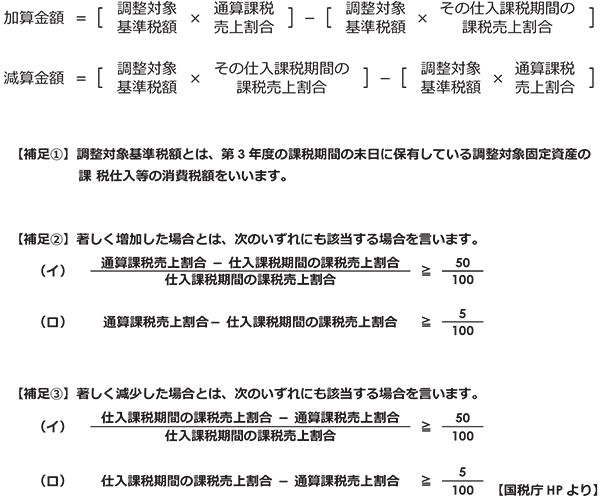

(1)課税売上割合が著しく変動した場合の調整

これは、資産取得した課税期間から以降3 年を経過する日の属する課税期間(第3 年度という)までの通算課税売上割合が、資産取得した課税期間における課税売上割合に対して著しく増減した場合に、通算課税売上割合で控除対象仕入税額を計算し直すというものです。

算出された金額を第3 年度の仕入税額控除金額に加減算します。

事業者が、調整対象固定資産の課税仕入に係る消費税の計算について、比例配分方式を用いた場合で、かつ第 3 年度期末に当該調整対象固定資産を有している場合が調整の対象になります。

ここでいう比例配分方式には、課税売上割合 95% 以上で全額控除対象となった場合や、個別対応方式で共通仕入とした場合を含みます。

具体的な計算は次のとおりです。

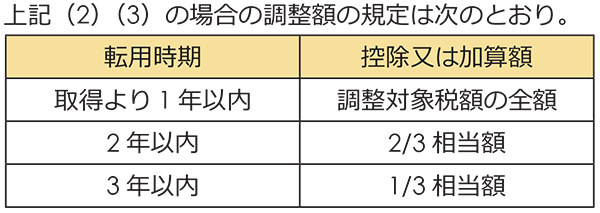

(2)課税業務用調整対象固定資産を非課税用に転用した場合の調整

事業者が「調整対象固定資産」を課税業務用のみに供するとし「個別対応方式」により仕入に係る消費税額の計算を行っている場合で、取得の日から 3 年以内に非課税業務用に転用した場合は、転用をした日の属する課税期間の控除対象仕入税額から規定の割合による金額を控除することされています。

(3)非課税業務用調整対象固定資産を課税用に転用した場合の調整

事業者が「調整対象固定資産」を非課税業務用のみに供するとして「個別対応方式」により仕入に係る消費税額の計算を行っている場合で、取得の日から 3 年以内に課税業務用に転用した場合は、転用をした日の属する課税期間の控除対象仕入税額に規定の割合による金額を加算することとされています。

この調整計算はもちろん本則課税制度で計算を行っている事業者に適用され、簡易課税制度を適用している場合には適用がありません。不利な調整が必要となるような場合には簡易課税制度を上手く活用できれば節税になりますね。

マンション購入時の自動販売機設置による消費税還付スキームなどは、まさに簡易課税制度によって調整計算を回避していたため、一定の条件に該当する場合は簡易課税の選択が禁⽌されたわけです。