貸倒引当金を計上して節税

貸倒引当金とは、将来発生する損失の見込額を当期の費用として計上し、まだ損失が未確定な費用を決算において引当計上するものです。

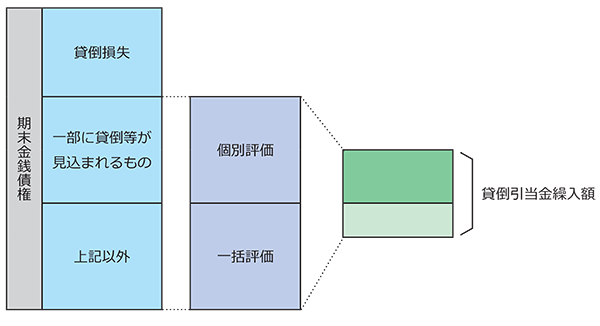

貸倒引当金には期末の金銭債権を、個別に評価する債権(I. 個別評価金銭債権)とその他の一括して評価する債権(II. 一括評価金銭債権)とに区別して、それぞれに繰入限度額を計算します。

個別評価金銭債権については債務者ごとに回収不能見込額を計算し、一括評価金銭債権については過去3年間の貸倒実績率を乗じて計算します。

I. 個別評価金銭債権

個別評価金銭債権とは、その事業年度終了の時において、その一部につき貸倒その他これに類する事由による損失が見込まれる金銭債権をいいます。なお、「貸倒その他これに類する事由」には、売掛金、貸付金その他これらに類する金銭債権の貸倒のほか、例えば保証金や前渡金等について返還請求を行った場合におけるその返還請求債権が回収不能となった場合が含まれます。

<繰入限度額の計算>

個別評価金銭債権に係る貸倒引当金の繰入限度額は、次の(1)~(4)の回収不能と認められる金銭債権について、それぞれの区分に応じ一定の算定基準で計算した繰入限度額の合計になります。

(1)金銭債権の長期棚上げの場合

会社更生法の更正計画認可等、特定の事由が生じたことにより、その弁済を猶予され、又は賦払いにより弁済されることとなった金銭債権

なお、「特定の事由」とは、次に掲げる事由をいいます。

① 会社更生法又は金融機関等の更生手続きの特例等に関する法律の規定による更生計画認

可の決定

② 民事再生法の規定による再生計画認可の決定

③ 会社法の規定による特別清算に係る協定の許可の決定

④ 法令の規定による整理手続によらない関係者の協議決定で次に掲げるもの

ⅰ 債権者集会の協議決定で合理的な基準により債務者の負担整理を定めているもの

ⅱ 行政機関、金融機関その他第三者のあっせんによる当事者間の協議により締結された契約でその内容が上に準ずるもの

「担保の実行により取立て等の見込みがあると認められる部分の金額」とは、質権、抵当権、所有権留保、信用保険等によって担保されている部分の金額をいいます。(法基通 11-2-5)

(2)金銭債権の一部取立不能見込み場合

個別評価金銭債権の債務者について、債務超過の状態が相当期間継続し、かつ、その営む事業に好転の見通しがないこと、災害、経済事情の急変等により多大な損害が生じたことその他の事由が生じていることにより、その一部の金額につき取立て等の見込みがないと認められる金銭債権。

「債務超過の状態が相当期間継続」における「相当期間」とは「おおむね1 年以上」をいい、その債務超過に至った事情と事業好転の見通しをみて、事由が生じているかどうかを判定します。(法基通11-2-6)

(3)破産の申立て等の形式基準の場合

個別評価金銭債権の債務者について、会社更生法の更生手続開始の申立て等の一定の事実が生じている場合

なお、「一定の事実」とは、次の申立て等をいいます。

① 会社更生法又は金融機関等の更生手続の特例等に関する法律の規定による更生手続開始の申立て

② 民事再生法の規定による再生手続開始の申立て

③ 破産法の規定による破産手続開始の申立て

④ 会社法の規定による特別清算開始の申立て

⑤ 手形交換所による取引停止処分

(4)外国政府等に対する金銭債権の取立不能見込みの場合

外国の政府、中央銀行又は地方公共団体に対する個別評価金銭債権のうち、これらの者の長期にわたる債務の履行遅滞によりその経済的価値が著しく減少し、かつ、その弁済を受けることが著しく困難であると認められる事由が生じている場合

個別評価のそれぞれの事由が生じている場合、それを証する書類、その他所定の書類の保存がないときはその事由が生じていないものとみなされます。

II. 一括評価金銭債権

一括評価金銭債権とは、売掛金、貸付金その他これらに準ずる金銭債権で、個別評価金銭債権等を除いたものをいいます。一括評価金銭債権に係る貸倒引当金の繰入限度額は、貸倒実績率または法定繰入率で計算した金額が繰入限度額となります。

なお、法定繰入率を用いた計算方法は、中小企業者のみに認められています。中小事業者は、貸倒実績率と比べて有利な方を選択できます。

(1)貸倒実績率での繰入限度額の算式

一括評価債権に係る繰入限度額

= 期末の一括評価金銭債権の合計額 × 貸倒実績率

貸倒実績率(※小数点4 位未満切り上げ)

=(( 当期前3 年間の一般売掛債権等の貸倒合計額

+ 個別評価債権の引当金繰入額

― 個別評価債権の引当金戻入額 ) × 12 / 各事業年度の月数合計 )

÷ (当期前3 年間の事業年度末一般売掛債権の帳簿価額の合計額÷ 各事業年度の数)

(2)法定繰入率での繰入限度額の算式

一括評価債権に係る繰入限度額

=( 期末の一括評価金銭債権の帳簿価額の合計額

― 実質的に債権とみられないもの ) × 法定繰入率